Neu: GuV-Struktur und Leistungskennzahlen

Die Stakeholder-Kritik (von Interessenträgern wie z.B. Investoren), dass Finanzberichterstattungen nach IFRS nur unzureichend vergleichbar und wenig transparent sind, wurde vom Standardsetter IASB im neuen Standard IFRS 18 berücksichtigt. So wurde insbesondere eine Struktur der Gewinn- und Verlustrechnung vorgegeben; außerdem verlangt IFRS 18 Angaben und Überleitungsrechnungen zu bzw. auf unternehmensindividuell definierte(n) Leistungskennzahlen (sog. MPMs). Dies sollte in den Unternehmen zeitnah konzipiert und bis Ende 2026 funktionsfähig umgesetzt sein.

Praxis-Info!

Problemstellung

Als Ergebnis des Projekts „Primary Financial Statements“ hat das International Accounting Standards Board (IASB) im April 2024 den IFRS 18 „Presentation and Disclosure in Financial Statements“ (Darstellung und Angaben im Abschluss) veröffentlicht. Der neue Standard ersetzt IAS 1 mit Wirkung für Geschäftsjahre, die am oder nach dem 1.1.2027 beginnen. Die Anwendung hat retrospektiv (rückblickend) gemäß den Vorschriften des IAS 8 zu erfolgen. Für die Vergleichsperiode ist eine Überleitungsrechnung für jeden Posten der Gewinn- und Verlustrechnung (GuV) zwischen den nach IFRS 18 und den zuvor nach IAS 1 ausgewiesenen Beträgen zu erstellen. Eine freiwillige vorzeitige Anwendung ist zulässig, sofern diese von der EU im noch ausstehenden Endorsement-Verfahren (Zustimmungsverfahren) genehmigt wird.

Lösung

1. Änderungen im Überblick

Im neuen IFRS 18 wird für die GuV eine einheitliche Struktur mit definierten Zwischensummen vorgegeben. Bei Wahl des Umsatzkostenverfahrens sind zusätzliche Informationen im Anhang anzugeben. Ferner begegnet das IASB dem bisherigen Kritikpunkt, dass Analysemöglichkeiten eingeschränkt sind, wenn relevante Informationen entweder zu stark aggregiert bzw. zu detailliert dargestellt werden, mit Regelungen zur Aggregation (Zusammenfassung) und Disaggregation (Aufsplittung) von Informationen (zur BC-Vorberichterstattung siehe Thurow, IFRS 18 – Darstellung und Angaben in Abschlüssen, im BC-Newsletter vom 11.4.2024).

Wichtig ist insbesondere, dass vom Management definierte Leistungskennzahlen (Management Performance Measures, kurz: MPMs) erläutert, begründet und auf Größen in der GuV übergeleitet werden müssen. |

2. Struktur der Gewinn- und Verlustrechnung

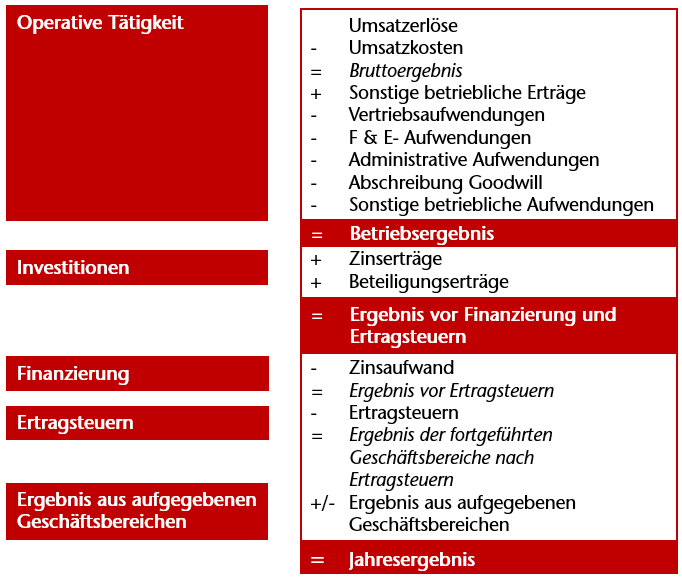

Die in der GuV auszuweisenden Aufwendungen und Erträge sind künftig einer von fünf Kategorien zuzuordnen. Außerdem müssen zwei Zwischensummen eingefügt werden. Es ergibt sich daraus künftig die in der Abbildung dargestellte Struktur für ein produzierendes Unternehmen.

Abb.: Ermittlung des Jahresergebnisses gemäß IFRS 18

Die Erträge und Aufwendungen der operativen Tätigkeit sind entweder nach dem Umsatz- oder dem Gesamtkostenverfahren zu gliedern. Dabei hat die Wahl des anzuwendenden Verfahrens in Abhängigkeit von dessen Entscheidungsnützlichkeit zu erfolgen. Soweit das Umsatzkostenverfahren angewendet wird, sind zusätzliche Angaben im Anhang u.a. zu planmäßigen und außerplanmäßigen Abschreibungen sowie zum Personal- und Materialaufwand erforderlich.

Die Detailgliederungen der fünf Kategorien richten sich nach den Grundsätzen zur Aggregation und Disaggregation von Informationen und werden maßgeblich vom Geschäftsmodell beeinflusst. |

3. Vom Management definierte Kennzahlen (MPMs)

Erstmalig haben Unternehmen unternehmensindividuell definierte Leistungskennzahlen (MPMs) im Anhang anzugeben. Dabei sind die MPMs zu definieren, und es ist zu erläutern, inwieweit die MPMs nützliche Informationen liefern. Zudem sind diese Leistungskennzahlen auf nach IFRS vorgeschriebene Summen bzw. Zwischensummen überzuleiten.

Beispiel: Leistungskennzahl „Working Capital“ Ein Unternehmen gibt als unternehmensindividuell definierte Leistungskennzahl das Working Capital (Nettoumlaufvermögen) an. Das Working Capital ist definiert als die Differenz zwischen Umlaufvermögen und kurzfristigen Verbindlichkeiten. Es dient als entscheidungsnützliche Kennzahl dazu, die finanzielle Leistungsfähigkeit des Unternehmens zu beurteilen: - Ein positives Working Capital gibt Aufschluss über die finanzielle Flexibilität, um Investitionen und Wachstum finanzieren zu können.

- Ein negatives Working Capital kann auf Zahlungsschwierigkeiten hindeuten.

Das Umlaufvermögen wird als Zwischensumme in der Bilanz ausgewiesen; als kurzfristige Verbindlichkeiten werden sonstige Rückstellungen sowie Verbindlichkeiten aus Lieferungen und Leistungen qualifiziert. |

- IFRS 18 verlangt für die GuV mit den erforderlichen Angaben und Überleitungsrechnungen zu vielen Posten umfangreiche Anpassungen. Diese sollten bis spätestens Ende 2026 erledigt und funktionsfähig eingerichtet sein. Mit einer Ausstrahlwirkung auf HGB-Abschlüsse ist zu rechnen.

- Zudem ist beachtenswert, dass die Ermittlung der MPMs einschließlich der Angaben im Anhang künftig der Prüfungspflicht unterliegen.

- Ein ausführlicher Beitrag zu „IFRS 18: Darstellung und Angaben im Abschluss“ von Marcus Lotz erscheint in der Ausgabe BC 2025, 423 ff., Heft 9.

|

WP/StBin Bettina Scholz-Vollrath, Senior Managerin bei PKF IVT, München, und WPin Julia Hörl, Partnerin der PKF IVT, München.

BC 9/2025

BC20250918