BFH Urt. v. 20.3.2025 – VI R 20/23

Um wirtschaftspolitisch gewollte Reinvestitionen zu begünstigen, können nach § 6b EStG bestimmte stille Reserven mittels einer Rücklage auf eine neue Investition übertragen werden. Kommt die Neuinvestition nicht zustande oder fällt sie niedriger aus als die ursprüngliche Investition, so ist die Rücklage gewinnerhöhend aufzulösen. Dabei kommt ein Gewinnzuschlag in Höhe von 6% pro Jahr zum Tragen. Doch ist ein Zuschlag in dieser Höhe verfassungskonform?

Praxis-Info!

Problemstellung

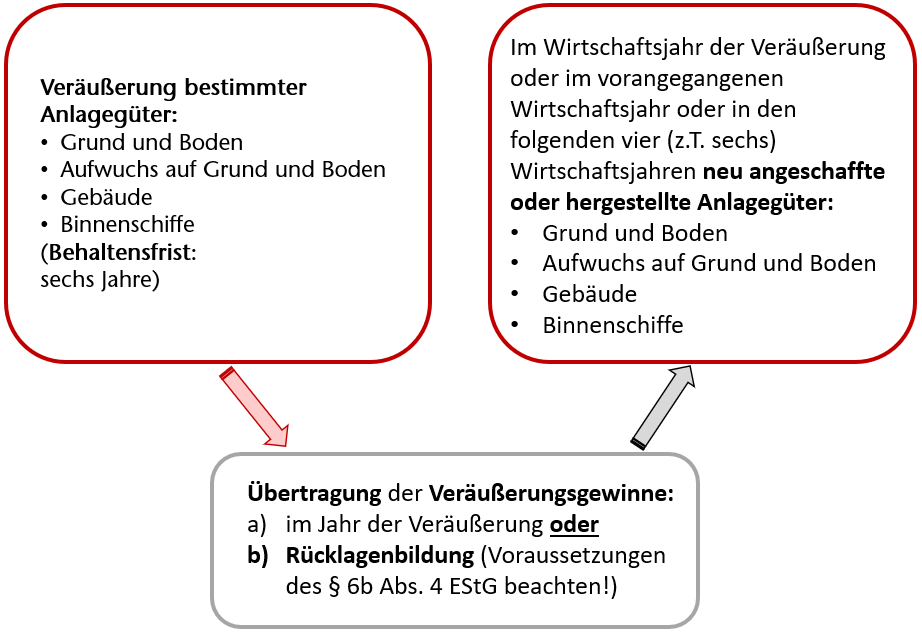

Mithilfe einer sog. § 6b-Rücklage können Steuerpflichtige stille Reserven, welche beim Verkauf eines bestimmten Anlageguts (z.B. Grund und Boden, Gebäude) realisiert wurden, auf ein neu angeschafftes Reinvestitionsgut steuerneutral übertragen. Unterbleibt die Anschaffung eines neuen Wirtschaftsguts, so ist die Rücklage am Schluss des vierten auf ihre Bildung folgenden Wirtschaftsjahres gewinnerhöhend aufzulösen.

Gemäß § 6b Abs. 7 EStG ist bei einer gewinnerhöhenden Auflösung ein Gewinnzuschlag von 6% für jedes volle Kalenderjahr, in dem die Rücklage bestanden hat, hinzuzurechnen.

Eine GbR hatte nach einem Grundstücksverkauf im Wirtschaftsjahr 2018/2019 eine § 6b-Rücklage gebildet. Im Jahresabschluss 2020/2021 wurde die Rücklage gewinnerhöhend aufgelöst.

Das Finanzamt setzte dabei einen Gewinnzuschlag von 6% pro Jahr an.

Aus Sicht der Kläger war ein Gewinnzuschlag in dieser Höhe aufgrund des Niedrigzinsniveaus nicht mehr realitätsgerecht und nicht verfassungskonform.

Abb.: Anwendung des § 6b EStG

Lösung

Wie schon das erstinstanzliche Finanzgericht widerspricht auch der BFH der Auffassung der Kläger. Zunächst hält der BFH fest, dass der Steuerpflichtige selbst die Entscheidung zur Aufstellung und Auflösung der Rücklage trifft. Durch Ausübung der Wahlrechte hat der Steuerpflichtige somit einen großen Einfluss auf den Zeitpunkt, in welchem die Gewinnerhöhung stattfindet.

Zur Vermeidung einer missbräuchlichen Inanspruchnahme der Rücklage ist es nicht zu beanstanden, dass der Gesetzgeber einen typisierten Gewinnzuschlag festgesetzt hat. Das tatsächliche Zinsniveau ist dabei nicht von Bedeutung. Denn anders als z.B. bei Verzugszinsen wird der Steuerpflichtige nicht tatsächlich mit 6% belastet. Vielmehr wird der Gewinn um 6% erhöht und dann mit dem individuellen Steuersatz besteuert. Auch ist zu beachten: Der Stundungsvorteil steht dem Steuerpflichtigen wirtschaftlich deutlich länger zur Verfügung als der Zeitraum, nach dem der Gewinnzuschlag bemessen wird. Dies ergibt sich aus der Tatsache, dass die Steuer für den Veranlagungszeitraum, in dem der Gewinnzuschlag anzusetzen ist, regelmäßig erst deutlich nach Ablauf des Veranlagungszeitraums festgesetzt wird. Außerdem wird das Jahr, in dem die Rücklage gebildet wurde, nicht mitgerechnet.

Unter Berücksichtigung dieser Punkte verstößt der Gewinnzuschlag in Höhe von 6% nicht gegen den allgemeinen Gleichheitsgrundsatz oder das Übermaßverbot, sondern liegt im Rahmen der typisierenden wirtschaftspolitischen Lenkungsrechte des Gesetzgebers.

Die Reinvestitionsfrist (Begünstigungszeitraum) für die Übertragung auf anzuschaffende Wirtschaftsgüter in späteren Jahren beträgt in der Regel vier Jahre; bei neu hergestellten Gebäuden verlängert sie sich (wegen der langen Planungsdauer) auf sechs Jahre, wenn mit der Herstellung vor dem Schluss des vierten auf die Rücklagebildung folgenden Wirtschaftsjahres begonnen worden ist. Durch das Vierte Corona-Steuerhilfegesetz wurden die Reinvestitionsfristen vorübergehend verlängert (vgl. BC 2022, 243, Heft 6, i.V.m. BC 2022, 97 f., Heft 3; § 52 Abs. 14 S. 4 bis 6 EStG): - Die regelmäßige Reinvestitionsfrist von vier Jahren verlängerte sich für bestimmte Veranlagungszeiträume coronabedingt bis zum Ende des Jahres 2023, und zwar bei regulärer Auflösung der Reinvestitionsrücklage am Schluss des

– nach dem 31.12.2021 und vor dem 1.1.2023 endenden Wirtschaftsjahres (in Summe 5 Jahre), – nach dem 31.12.2020 und vor dem 1.1.2022 endenden Wirtschaftsjahres (in Summe 6 Jahre) bzw. – nach dem 29.2.2020 und vor dem 1.1.2021 endenden Wirtschaftsjahres (in Summe 7 Jahre). Durch die vorübergehende Verlängerung der Fristen für die Übertragung stiller Reserven (§ 6b EStG) wurde die zwangsweise Auflösung einer Reinvestitionsrücklage verhindert, ohne dass während der Krise eine Reinvestition vorgenommen werden musste. - Die verlängerte Reinvestitionsfrist bei neu hergestellten Gebäuden von sechs Jahren verlängerte sich für die oben genannten Veranlagungszeiträume coronabedingt auf sieben, acht bzw. neun Jahre.

|

Christian Thurow, Dipl.-Betriebsw. (BA), Senior Risk Manager, London (E-Mail: c.thurow@thurow.co.uk)

BC 8/2025

BC20250801