Prof. Dr. Christian Zwirner

Hinweise zur steuerlichen Erfassung nach EStG und UStG sowie mögliche Hinzurechnungen nach GewSt

.jpg?sfvrsn=208da648_1)

Zur Förderung der Elektromobilität sowie der Hybridelektromobilität hat der Gesetzgeber in der Vergangenheit verschiedene steuerliche Begünstigungen festgelegt. Die Nutzung von Elektro- und Hybrid-Dienstfahrzeugen bringt somit steuerliche Besonderheiten mit sich, die sowohl im Einkommensteuergesetz (EStG), im Umsatzsteuergesetz (UStG) als auch im Gewerbesteuergesetz (GewStG) geregelt sind.

Praxis-Info!

Bewusst will der Gesetzgeber mit den gesetzlich vorgesehenen steuerlichen Erleichterungen die Nutzung von Elektro- und Hybridfahrzeugen fördern. In der Praxis ist es daher wichtig, die verschiedenen Regelungen und etwaige Erleichterungen im Steuerrecht zu kennen.

Während das EStG insbesondere die Bewertung des geldwerten Vorteils für Privatnutzung und die Abschreibung betrifft, regelt das UStG die umsatzsteuerliche Behandlung, vor allem den Vorsteuerabzug und die Nutzungsentnahme. Zusätzlich sind Hinzurechnungen von Leasingraten nach den Vorschriften des GewStG zu berücksichtigen, die sich auf die gewerbesteuerliche Bemessungsgrundlage auswirken können.

Steuerliche Erfassung von Elektro- und Hybridfahrzeugen im EStG

Im Rahmen der steuerlichen Erfassung von privaten Fahrten wird zwischen zwei verschiedenen Bewertungsmethoden unterschieden:

- der „1%-Bruttolistenpreismethode“ und

- der „Fahrtenbuchmethode“ (Einzelnachweis von Fahrleistung und Kosten).

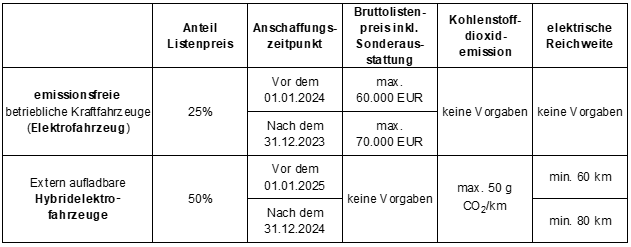

Bei der 1%-Bruttolistenpreisregelung wird zwischen der Viertelung und der Halbierung der Bemessungsgrundlage unterschieden. Nach der 1%-Bruttolistenpreisregelung wird der Bruttolistenpreis eines emissionsfreien betrieblichen Kraftfahrzeugs (Elektrofahrzeug) mit nur 25% angesetzt. Dies gilt, sofern der inländische Bruttolistenpreis inklusive Sonderausstattung höchstens 70.000 € beträgt (§ 6 Abs. 1 Nr. 4 S. 2 Nr. 3 EStG). Für Fahrzeuge, die vor dem 1.1.2024 erworben wurden, liegt die Preisgrenze hingegen bei 60.000 € (§ 52 Abs. 12 S. 5 EStG). Übersteigt der Listenpreis die Betragsgrenze, so kommt eine Halbierung der Bemessungsgrundlage bzw. der Abschreibung in Betracht (§ 6 Abs. 1 Nr. 4 S. 2 Nr. 4 EStG).

Nach der „Fahrtenbuchmethode“ und unter selben Umständen werden die Anschaffungskosten für das Elektrofahrzeug ebenfalls zu nur 25% (bzw.) zu 50% angesetzt.

Für die Förderung von Hybridfahrzeugen müssen bestimmte Voraussetzungen der Fahrzeuge erfüllt sein. Demnach muss:

- das Fahrzeug eine Kohlenstoffdioxidemission von höchstens 50 Gramm je gefahrenen Kilometer haben (§ 6 Abs. 1 Nr. 4 S. 2 Nr. 4 Buchst. a EStG bzw. § 6 Abs. 1 Nr. 4 S. 2 Nr. 5 Buchst. a EStG) oder

- die Reichweite unter ausschließlicher Nutzung der elektrischen Antriebsmaschine

– bei Anschaffung vor dem 1.1.2025 mindestens 60 Kilometer (§ 6 Abs. 1 Nr. 4 S. 2 Nr. 4 Buchst. b EstG) betragen bzw.

– bei Anschaffung nach dem 31.12.2024 80 Kilometer (§ 6 Abs. 1 Nr. 4 S. 2 Nr. 5 Buchst. b EStG) betragen.

Für die Prüfung der Mindestreichweite ist i.d.R. der Tag der Auslieferung maßgebend, der Bestellzeitpunkt spielt hierbei keine Rolle.

Die Regelungen zur steuerlichen Behandlung von Elektro- und Hybridfahrzeugen gelten bis zum 31.12.2030.

Ein Wechsel von der einen Methode zur anderen ist innerhalb eines Kalenderjahres ausgeschlossen. Die einzige Ausnahme besteht, wenn der Dienstwagen im Laufe des Jahres gewechselt wird.

Wie bei der Halbierung oder Viertelung der Bemessungsgrundlage für die Anwendung der Listenpreisregelung bei Elektro- und extern aufladbaren Hybridfahrzeugen wird auch die zu berücksichtigende Abschreibung (AfA) bei der Fahrtenbuchmethode entsprechend reduziert. Dabei gelten dieselben Regelungen hinsichtlich der Reichweite oder des Kohlenstoffdioxidausstoßes bei Hybridfahrzeugen. Dies gilt ebenfalls für die Verschärfung bei einer Anschaffung ab dem Jahr 2025 (vgl. § 6 Abs. 1 Nr. 4 S. 3 Nr. 5 EstG).

Die Kosten für den vom Arbeitgeber verbilligt oder unentgeltlich gestellten und nach § 3 Nr. 46 EStG steuerfreien Ladestrom bleiben bei der Ermittlung der durch das Fahrzeug insgesamt entstehenden Aufwendungen vollständig außer Ansatz.

Die Nutzung von Elektro- und Hybridfahrzeugen ist ertragsteuerlich sehr begünstigt. Dadurch will der Gesetzgeber steuerliche Anreize zur Nutzung solcher Fahrzeugtypen setzen.

Steuerliche Erfassung von Elektro- und Hybridfahrzeugen im UStG (§ 3 Abs. 9a Nr. 1 UStG)

Erwirbt ein Unternehmer ein Fahrzeug, um es sowohl für unternehmerische als auch für private Zwecke zu verwenden, kann er das Fahrzeug dem Unternehmen ganz, gar nicht oder auch teilweise zuordnen (UStAE 15.2c Abs. 2). Ein Vorsteuerabzug kann sich nur insoweit ergeben, als er das Fahrzeug tatsächlich dem Unternehmen zugeordnet hat. Wird das Fahrzeug dem Unternehmen zugeordnet, muss die private Nutzung des Fahrzeugs der Besteuerung einer unentgeltlichen Wertabgabe unterworfen werden.

In dem BMF-Schreiben vom 7.2.2022 stellt die Finanzverwaltung klar, dass ertragsteuerliche Begünstigungen (§ 6 Abs. 1 Nr. 4 S. 2 Nrn. 1 bis 5 EStG) für Elektrofahrzeuge oder Elektrohybridfahrzeuge nicht auf die Umsatzsteuer anzuwenden sind. Daher wird die Absenkung des Ansatzes der 1%-Bruttolistenpreisregelung auf 0,5% oder 0,25% bei der Berechnung der Umsatzsteuerbemessungsgrundlage nicht berücksichtigt, soweit die 1%-Bruttolistenpreisregelung zur Anwendung kommt. Insofern ist die Bemessungsgrundlage für Zwecke der Umsatzsteuer bei Anwendung der pauschalierenden Methode immer mit 1% zu berücksichtigen.

Es gibt insoweit keine Erleichterungen für Zwecke der Umsatzsteuer im Zusammenhang mit der Nutzung von Elektro- und Hybridfahrzeugen.

Hinzurechnungen nach § 8 GewStG

Dem Gewinn aus einem Gewerbebetrieb müssen nach § 8 GewStG bestimmte Beträge hinzugerechnet werden. Zum Beispiel betrifft dies ein Viertel der Summe aus einem Fünftel der Miet- und Pachtzinsen (einschließlich Leasingraten) für die Benutzung von beweglichen Wirtschaftsgütern des Anlagevermögens, wie zum Beispiel eines gewöhnlichen Pkw.

Eine Hinzurechnung von Leasingraten für Fahrzeuge ist jedoch nur zur Hälfte vorzunehmen bei Fahrzeugen mit Antrieb ausschließlich durch Elektromotoren und extern aufladbaren Hybridelektrofahrzeugen, sofern das Fahrzeug eine Kohlendioxidemission von höchstens 50 Gramm je gefahrenem Kilometer aufweist oder die Reichweite des Fahrzeugs unter ausschließlicher Nutzung der elektrischen Antriebsmaschine mindestens 80 Kilometer (bei Verträgen vor dem 1.1.2025: 60 km) beträgt (§ 8 Nr. 1 Buchst. d S. 2 GewStG).

WP/StB Prof. Dr. Christian Zwirner,

Dr. Kleeberg & Partner GmbH WPG StBG, München (www.kleeberg.de)

BC 4/2025

BC20250409