Mit dem Thema digitale Umbrüche und ihre Bedeutung für Unternehmer und das Rechnungswesen befassen sich die beiden KPMG-Studien „Digitalisierung im Rechnungswesen 2018 und 2019“. Persönlich befragt wurden in der jüngsten Untersuchung aus dem Jahr 2019 14 Chief Accountants und Leiter der Prüfungsausschüsse von Großunternehmen aus Deutschland und der Schweiz, welche sich in Größe, Börsennotierung und Branche unterscheiden.

Zusätzlich wurden über 2.500 Unternehmen aus Deutschland, Österreich und der Schweiz zu einer Online-Umfrage eingeladen (43% kaufmännische Leiter bzw. CFO; 42% Leiter Rechnungswesen), von denen 151 Teilnehmer diese vollständig ausfüllten. Der Großteil der Unternehmen (57%) beschäftigt bis zu 1.000 Mitarbeitern (31% bis 249 Beschäftigte; 26% bis 999 Mitarbeiter).

Im Folgenden werden hieraus einige Erkenntnisse und Beispiele vorgestellt.

Technologien und Systeme in Unternehmen im Wandel:

Welche Digitalisierungsthemen sind für Unternehmen von besonderer Bedeutung?

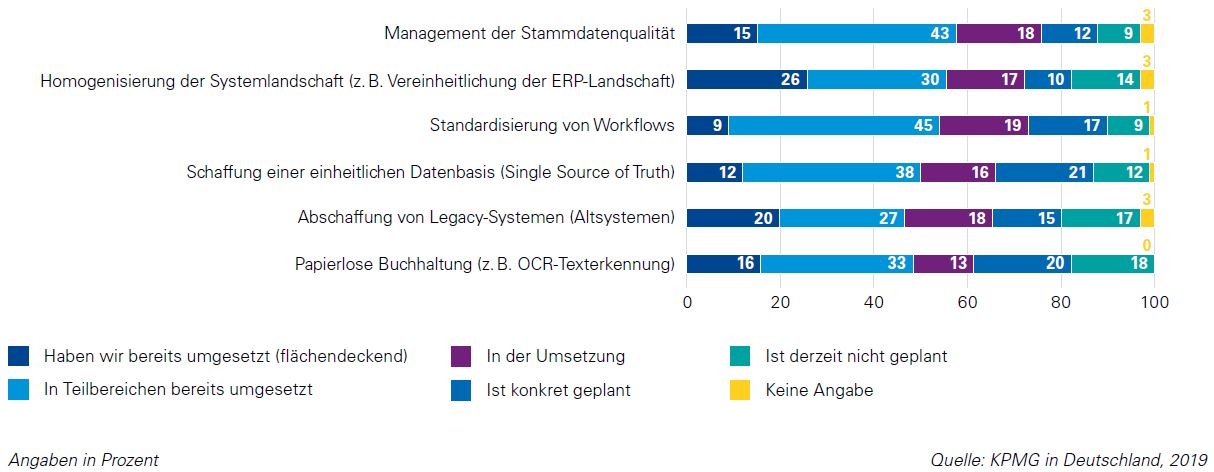

Priorität im Zuge der Digitalisierung haben für Unternehmen – wie auch die Abb. 1 zeigt –:

- die Optimierung der Stammdatenqualität (Platz 1),

- die Vereinheitlichung der Systemlandschaft wie ERP (Platz 2) und

- die Standardisierung von Workflows (Platz 3).

Konkret geplant sind zudem bei 20% der Teilnehmer die Schaffung einer einheitlichen Datenbasis im Rechnungswesen und eine papierlose Buchhaltung.

Abb. 1: Digitalisierung im Rechnungswesen: Umsetzungsgrad

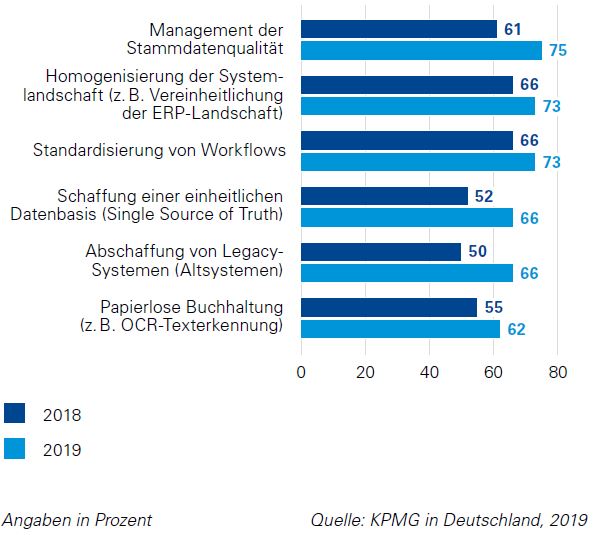

Damit haben sich lediglich Priorisierungsänderungen gegenüber der KPMG-Studie aus dem Jahr 2018 ergeben (siehe Abb. 2).

Abb. 2: Digitalisierung im Rechnungswesen: Umsetzungsgrad – Ergebnisse 2018 und 2019 im Vergleich

Praxisbeispiel: Bei der Audi AG wurden im Finanzbereich insbesondere die Prozessabläufe, die IT- und Datenlandschaft wie auch die genutzten Steuerungskennzahlen innerhalb des Bereichs auf den Prüfstand gestellt. Die Analyse brachte eine relativ große Heterogenität (Verschiedenartigkeit) ans Licht, u.a. viele Altsysteme in der Finanz-IT. Nicht nur die Prozessabläufe waren höchst individuell und entsprachen nicht dem gewünschten IT-Standard, sondern es gab auch kein einheitliches Datenmodell. In erster Linie wird nunmehr darauf hingearbeitet, ein durchgängiges Stammdatenmanagement zu schaffen und zudem die bisherigen verschiedenartigen IT-Komponenten in „echtzeitfähige“ Systeme zu überführen; gegenwärtig wird SAP S/4 HANA implementiert. Darüber hinaus werden sowohl finanzielle als auch nichtfinanzielle Steuerungskennzahlen harmonisiert, z.B. Kunden- und Lieferantendaten sowie Produkthierarchien. Eine der Voraussetzungen hierfür sind erst einmal einheitliche Definitionen, wie sich beim Blick nach Schweden zeigt: Dort kursierten Audi-intern viele verschiedene Kürzel, was bei der bereichs- oder gesellschaftsübergreifenden Zusammenführung von Daten immer wieder zu Problemen führte. |

Neue Technologien finden bislang (bei vielen) noch zögerlich Anklang: Big-Data-Analysetools, Self-Service-Reporting und In-Memory-Datenbanken werden gegenwärtig überwiegend in Pilotprojekten genutzt oder gerade erst geplant. Demgegenüber liegen bereits erste Erfahrungen mit robotergesteuerter Prozessoptimierung (sog. Software-Bots – Robotic Process Automation, RPA) vor. Auf Machine-Learning (lernende Systeme, die Muster auf Basis von vorhandenen Daten erkennen) wird vereinzelt gesetzt.

Virtual Reality (VR) zur Visualisierung von Kennzahlen spielt bei einem größeren Teil der Befragten derzeit keine Rolle (54%). Blockchain ist für mehr als die Hälfte aller Studienteilnehmer momentan kein Thema.

„Unser Fokus bei der Digitalisierung liegt eher auf Robotics; das Thema künstliche Intelligenz ist für uns noch sehr abstrakt.“ Christoph Schauerte, Leiter Rechnungswesen, Vonovia |

Wandel der Berufsbilder:

Entstehen durch die Digitalisierung neue Rollen-/Berufsbilder?

Planung und Umsetzung von neuen Technologien und Strategien bedeuten zugleich, dass durch die Digitalisierung neue Rollenbilder in naher Zukunft entstehen werden.

Die KPMG-Studie 2018 benennt sechs definierte Berufsbilder im Rechnungswesen, die künftig an Bedeutung in der Arbeitswelt gewinnen werden:

- Data Officer (Datenmanager/Data Engineer)

- Finance Data Scientist (Informationsspezialist für finanzanalytische Auswertungen)

- Financial Performance Consultant (Business Consultant/Performance-Steuerung laufender Geschäftsprozesse/Finanzwirtschaftliche Beratung)

- Finance Quality Manager (Prozessgestalter/Umsetzer von Qualitätsanforderungen)

- Financial Partnership und Ecosystem Developer (Business-Entwickler/Strategische Steuerung und Geschäftsmodellentwicklung)

- Kaufmännische Fachkraft (klassischer Buchhalter oder Controller).

Klassische Buchhalter/innen gelten nach wie vor für wichtig; künftig wird allerdings von einer geringeren Bedeutung ausgegangen.

„Wir werden mehr und mehr Leute brauchen, die über Datenanalysefähigkeiten verfügen.“ Dr. Rolf Hellermann, Executive Vice President Corporate Controlling and Strategy, CFO Arvato, Bertelsmann |

Rechnungswesen und Controlling im Wandel:

Wie verändert sich das Berufsbild des (Bilanz-)Buchhalters und Controllers durch die Digitalisierung?

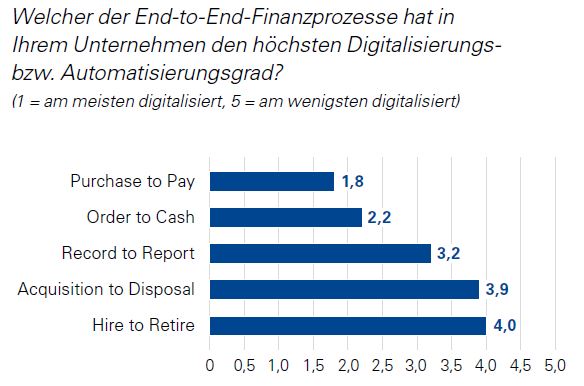

Gerade für (Bilanz-)Buchhalter und Controller bringt die Digitalisierung Umbrüche mit sich. Viele standardisierte Prozesse der operativen Buchhaltung (z.B. zur Verbuchung und Prüfung von Lieferantenrechnungen) werden durch die Digitalisierung stark automatisiert, da gerade im Finanz- und Rechnungswesen auf neue Technologietrends umgestellt wird. Einen hohen Digitalisierungsgrad in der Kreditorenbuchhaltung (Purchase to Pay) und im Debitorenmanagement (Order to Cash) zeigt Abb. 3. Die transaktionalen Geschäftsprozesse sind schon bei mehr als der Hälfte der Unternehmen zumindest teilweise automatisiert.

Abb. 3: Digitalisierungsgrad der End-to-End-Finanzprozesse

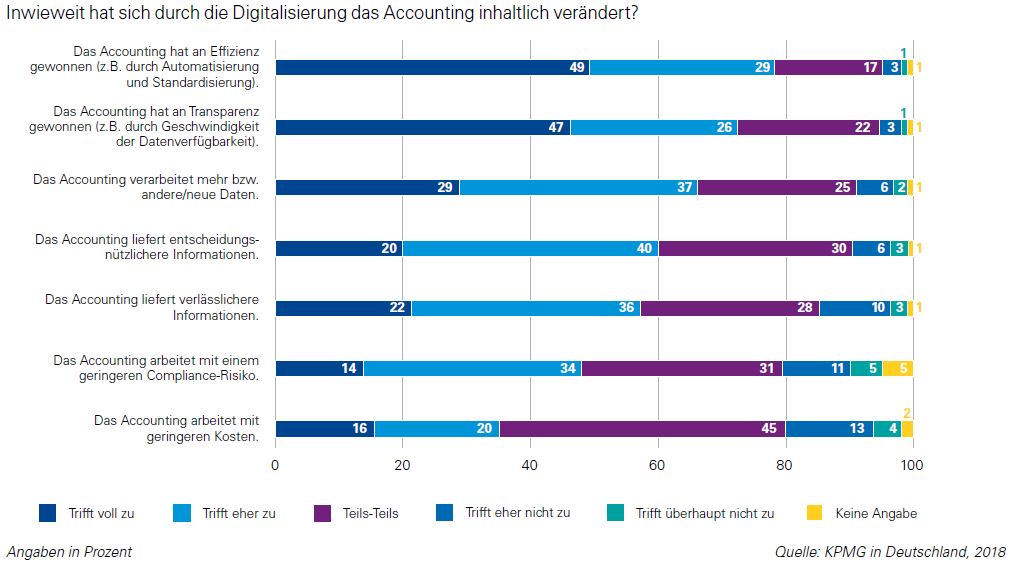

Heißt das das Ende von (Bilanz-)Buchhaltern und Controllern? Die Antwort lautet: Nein! Durch den Einsatz neuer Technologien verändert sich jedoch das Berufsbild der Bilanzbuchhalters und Controller erheblich. Darüber hinaus bringen die digitalen Veränderungen viele Vorteile mit sich (siehe auch Abb. 4). Durch die Digitalisierung …

- gewinnen Rechnungswesen und Controlling an Effizienz,

- verfügen Rechnungswesen und Controlling über eine höhere Transparenz,

- sind Daten schneller verfügbar (Echtzeit) und

- können Rechnungswesen und Controlling mehr Daten verarbeiten (Erhöhung des Leistungsumfangs) und entscheidungsnützlichere sowie verlässlichere Informationen (Steigerung der Qualität) liefern.

Bei der Endkontrolle der Ergebnisse werden die Rechnungwesenmitarbeiter künftig besonders benötigt – vor allem bei wesentlichen und fehleranfälligen Sachverhalten. Das hierfür erforderliche methodische Wissen ersetzt nicht das Fachwissen und die Branchenerfahrung, sondern kommt noch hinzu.

Infobox: Künstliche Intelligenz (Artificial Intelligence) Künstliche Intelligenz soll Maschinen in die Lage versetzen, menschliche Tätigkeiten zu übernehmen. Dabei sollen das menschliche Gedächtnis, sein Lernverhalten und seine Entwicklung durch ein simuliertes, künstliches, neuronales Netz in einem Rechner nachgebildet werden. |

Abb. 4: Veränderungen im Rechnungswesen aufgrund von Digitalisierung

Praxisbeispiel 1: Die SAP AG hat auf der Basis von Künstlicher Intelligenz (KI –Artificial Intelligence) ein Tool zur Erstellung von Umsatzprognosen entwickelt. Ermittelt werden soll die Abschlusswahrscheinlichkeit von Leasingverträgen zu einem bestimmten Stichtag. Bislang basierten diese Vorhersagen allein auf den persönlichen Einschätzungen der Mitarbeiter/innen. Das Prognose-Tool analysiert alle verfügbaren Informationen über Kunden. Der maschinelle Forecast dient vorrangig als zusätzliche Informationsquelle und Entscheidungshilfe für den Entscheider. |

Praxisbeispiel 2: Die Münchener Rückversicherungs-Gesellschaft AG hat eine Digital Finance Platform (DFP) eingerichtet. Diese Plattform wird seit April 2019 von rund 130 aktiven Anwendern national und international in Geschäfts- und Fachbereichen genutzt und hat sich bereits in zahlreichen Fällen bewährt, z.B. bei der Durchführung eines IFRS-Goodwill-Impairment-Tests. Insgesamt wurden bereits mehrere Hunderttausend Datenabfragen an interne und externe Quellsysteme über die DFP getätigt. Die bislang mit der DFP erzielten Verbesserungen schlagen insbesondere in Form von Zeiteinsparungen zu Buche. Aber es zeichnen sich auch deutliche qualitative Verbesserungen der Analysen ab, u.a. aufgrund der Möglichkeit, verschiedene Vorgänge zu verknüpfen, die bislang isoliert durchgeführt wurden. Darüber hinaus lassen sich Steuerungsimpulse zeitnäher setzen, da aufwendige Analysen nun in kürzeren Abständen und zügiger erfolgen können. |

Die Bereiche Buchhaltung und Controlling wachsen durch die Digitalisierung weiter zusammen (Stichwort: Biltroller). Durch die technologischen Entwicklungen auf Gesellschafts- und Konzernebene erfolgt ein Angleichungsprozess. Beispielsweise verwenden Buchhalter und Controller bereits in vielen Unternehmen einen gemeinsamen Datenpool.

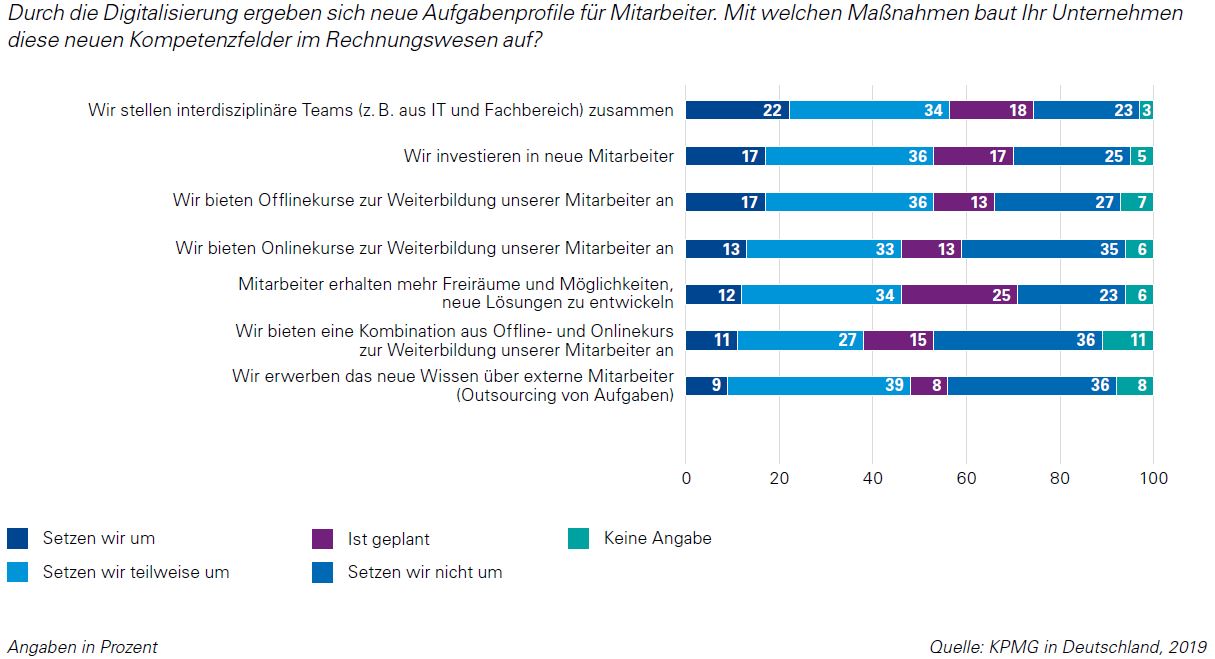

Eigenschaften und Qualifizierung:

Was machen Unternehmen, um mit der Digitalisierung Schritt zu halten?

Die nächste Welle der Digitalisierung erfordert besondere „Mitarbeitertypen“. Von daher suchen Unternehmen Mitarbeiter, die neben den fachlichen Qualifikationen auch persönliche Eigenschaften aufzuweisen haben. Zu diesen gehören:

- Aufgeschlossenheit gegenüber Neuem,

- Flexibilität und

- Umsetzungsstärke.

Da jedoch Mitarbeiter mit diesen Fähigkeiten auf dem Personalmarkt hart umkämpft sind, nehmen Unternehmen interne (Qualifizierungs-)Maßnahmen vor, um den gewünschten „Mitarbeitertyp“ aus den eigenen Reihen heraus zu rekrutieren, auszubilden und weiterzuentwickeln (siehe Abb. 5).

Abb. 5: Maßnahmen im Personalwesen angesichts der Digitalisierung

Neben dem kaufmännischen Basiswissen, der Buchhaltung sowie dem Controlling-Spezialwissen, welche auch in Zukunft wichtig sein werden, sind persönliche Eigenschaften und Fähigkeiten von großer Bedeutung. (Bilanz-)Buchhalter und Controller müssen sich in den kommenden Jahren

- Prozessverständnis,

- Affinität zu IT-Systemen und

- Know-how in Bezug auf Datenanalysen

aneignen, damit auch weiterhin ihr Berufsalltag von Erfolg gekrönt ist.

Praxisbeispiel: Die Bertelsmann AG bietet ihren Mitarbeitern im Rechnungswesen und Controlling einen dreimonatigen Challenge-Kurs beim Online-Bildungsdienstleister Udacity an. Die Weiterbildung erlaubt es den Teilnehmern, in ihrem eigenen Tempo zu lernen, und erfordert rund fünf bis zehn Stunden Arbeitsaufwand pro Woche. Inhalte dieses Challenge-Kurses sind: - statistische Grundlagen zur Datenbeschreibung,

- Datenauswertung,

- Anwendung statistischer Forschungsmethoden,

- Berechnung von Wahrscheinlichkeiten,

- Visualisierung von Daten und

- Nutzung von Daten für einfache Vorhersagen.

|

Zum Erwerb von Digitalkompetenzen und zur Überwindung von Arbeitsplatz-Verlustängsten: „Es muss nicht jeder zwingend tiefgehende, technische Fähigkeiten im Bereich Data Science aufbauen, auch wenn dies ab einer bestimmten Unternehmensgröße und Anzahl an Anwendungsfällen ratsam ist. Jedoch ist aus meiner Erfahrung ein Grundverständnis in Bezug auf gewisse technologische Aspekte und die Möglichkeiten der Digitalisierung und Automatisierung hilfreich, um die Auswirkungen technischer Systeme, die bei der Entscheidungsfindung unterstützen oder diese gar übernehmen, einschätzen und abwägen zu können. … Es sollten in diesem Zusammenhang insbesondere die neuen Chancen aufgezeigt werden, da sich unser Arbeitsalltag stetig verändern und weiterentwickeln wird. Die Angst vor Rationalisierung von Arbeitsplätzen ist sicher nicht unbegründet und trifft in manchen Anwendungsbereichen auch zu. Da es sich neben einer technologischen auch um eine gesellschaftliche Entwicklung handelt, existieren auch immer zwei Seiten einer Medaille. Jedoch sollte gerade der Aspekt betont werden, dass solche Systeme helfen, die eigenen Aufgaben qualitativ hochwertiger erledigen zu können. Dazu zählt auch der Gedanke, KI-Systeme nach ihrer Einführung als Teammitglieder zu verstehen und in ein Team zu integrieren bzw. als Bestandteil eines Teams zu definieren. Der Mensch ist dabei an der Schnittstelle ein wichtiger Inputlieferant für das KI-System. Dieser Wissenstransfer von einem Menschen auf eine Maschine muss dabei als Chance verstanden und darf nicht durch Ängste blockiert werden.“ Andreas Schneider, Senior Technical Specialist im Bereich Data Science & AI, IBM Deutschland GmbH |

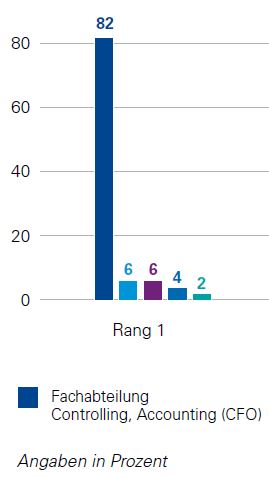

Management von Digitalisierungsprojekten:

Sind Bilanzbuchhalter und Controller die „Digitalisierungsmacher“?

Die Verantwortung für die Ideen in Bezug auf Digitalisierungsprojekte sowie für ihre Umsetzung wird in erster Linie bei den Fachabteilungen Accounting und Controlling gesehen (siehe Abb. 6 und 7).

„Die Initiativen kommen erstmal aus den Fachbereichen. … Diese Transferleistung, welche Anwendungsfälle es hier gibt, meine ich, muss erstmal jeder Bereichsleiter für sich erbringen.“ Christoph Schauerte, Leiter Rechnungswesen, Vonovia |

Abb. 6: Wer hat die Ideen für Digitalisierungsprojekte? Die weiteren Säulen in der Grafik sind: IT-Abteilung, übergreifende Digitalisierungseinheit, Externe (z.B. Berater), Sonstige.

Abb. 7: Wer setzt Digitalisierungsprojekte um? Die weiteren Säulen in der Grafik sind: IT-Abteilung, übergreifende Digitalisierungseinheit, Externe (z.B. Berater), Sonstige.

Weiterführende Hinweise: In BC 2020, 129, Heft 3, werden (auf Basis der beiden KPMG-Studien) Anwendungsbeispiele von Machine Learning und Software-Bots vorgestellt. |

Quellenangaben: Die Inhalte dieses Beitrags stellen im Wesentlichen eine komprimierte Auswahl aus zwei KPMG-Studien dar: - Digitalisierung im Rechnungswesen 2018 – Eine Bestandsaufnahme im Accounting und Controlling (47 Seiten)

- Digitalisierung im Rechnungswesen 2019 (52 Seiten).

|

Autorin

Dorothea Rieke, Mitarbeiterin der BC-Redaktion, Verlag C.H.BECK, München

BC 3/2020

becklink426456