Teil 2: Inhalt eines VSME-Berichts

Vielfältige ESG-Anforderungen treffen den Mittelstand längst auch ohne formale Berichtspflichten, indem Unternehmen, die nicht direkt unter die CSRD-Vorgaben fallen, mit konkreten Anfragen von Kunden und Banken konfrontiert werden. Zudem werden entsprechende Informationsbedarfe häufig entlang der Wertschöpfungsketten weitergegeben. Erste Unternehmen nutzen daher bereits das VSME-Reporting, um diese Anfragen strukturiert zu bearbeiten und zu bündeln. Hier wird gezeigt, welche Inhalte ein VSME-Bericht umfasst und wie sich dieser in der Praxis aufbauen lässt.

Praxis-Info!

Problemstellung

Mit der Europäischen Richtlinie für Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive – CSRD) verfolgte die EU ursprünglich das Ziel, die Nachhaltigkeitsberichterstattung deutlich auszuweiten und vergleichbarer zu machen. Angesichts wachsender Kritik an bürokratischen Belastungen wurde dann aber die CSRD grundlegend überarbeitet. Die nun anstehende Umsetzung von CSRD 2.0 in nationales Recht wirkte auf den Mittelstand zunächst wie eine vollständige Entlastung. In der Praxis ist dieser Effekt jedoch begrenzt, da der Bedarf an ESG-Informationen entlang der Wertschöpfungsketten bestehen bleibt. Auch Banken (diese insbesondere aufgrund eigener regulatorischer Verpflichtungen), Investoren und weitere Stakeholder (Interessengruppen, wie z.B. Kunden, Lieferanten, Beschäftigte) fordern zunehmend ESG-Informationen an. Die Anforderungen werden damit systematisch weitergereicht und treffen auch nicht berichtspflichtige Unternehmen mittelbar im Sinne des sog. Trickle-Down-Effekts (also das „Nach-unten-Rieseln“ der gesetzlichen Vorgaben; zur Darstellung und Erläuterung siehe Teil 1 im BC-Newsletter vom 16.4.2026).

Lösung

1. VS- bzw. VSME-Reporting: Grundlegender Perspektivwechsel

Vor diesem Hintergrund gewinnt das VSME-Reporting an Bedeutung. Der VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs; künftig VS – Voluntary Standard) ist ein freiwilliger Berichtsstandard für den Mittelstand, der eine strukturierte und standardisierte Bereitstellung von ESG-Informationen ermöglicht (ESG steht für Environmental, Social and Governance, also Umwelt, Soziales und Unternehmensführung). Zu den Prinzipien des VSME-Reporting siehe Teil 1 im BC-Newsletter vom 16.4.2026).

Im Vergleich mit den Europäischen Standards zur Nachhaltigkeitsberichterstattung (ESRS – European Sustainability Reporting Standards) wird die Reduktion der Berichtsanforderungen besonders deutlich: Während die ESRS mehrere hundert Offenlegungspflichten und eine hohe Detailtiefe vorsehen, beschränkt sich das VSME-Reporting auf eine klar strukturierte Auswahl mit deutlich weniger Datenpunkten und vermeidet komplexe Berichtssystematiken. Im Vordergrund steht die standardisierte Bereitstellung konkret nachgefragter Informationen. Für den Mittelstand bedeutet dies einen grundlegenden Perspektivwechsel: Nachhaltigkeitsberichterstattung wird nicht mehr als umfassende Pflicht verstanden, sondern als gezielte Antwort auf spezifische Informationsanforderungen.

2. Modularer Aufbau und Berichtslogik des VSME

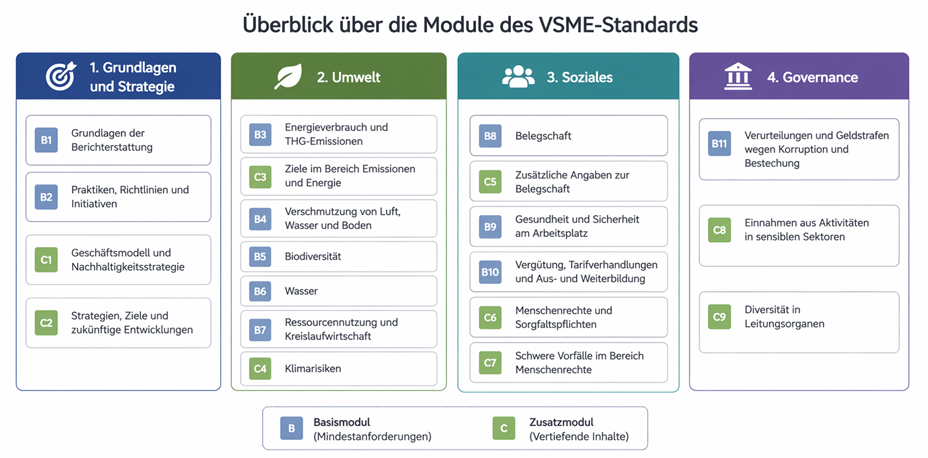

Der VSME-Standard basiert auf einem zweistufigen Berichtssystem aus Basis- und Zusatzmodul. Beide Module greifen die gleichen Themenbereiche (Umwelt, Soziales und Governance) auf und unterscheiden sich im Umfang sowie in der inhaltlichen Tiefe. In der stehenden Abbildung sind die Gegenstände der Berichtspflichten (insgesamt 20) genannt und dahingehend gekennzeichnet, ob sie zum Basis- oder Zusatzmodul zu rechnen sind.

Abb.: Modularer Aufbau der freiwilligen VSME-Berichterstattung (Quelle: PKF Wulf, Stuttgart)

Das Basismodul („Basic Module“) bildet die verbindliche Mindestanforderung für alle Unternehmen, die VSME anwenden; es deckt die Mindestanforderungen an die Berichterstattung ab. Das Basismodul umfasst elf Offenlegungspflichten (B1–B11, siehe Abb.) mit vereinfachten narrativen Angaben sowie ESG-spezifischen Kennzahlen.

Das Zusatzmodul („Comprehensive Module“) ist eine gezielte inhaltliche Erweiterung. Für Unternehmen, die bestimmte Größenkriterien überschreiten (insbesondere mehr als 25 Mio. € Bilanzsumme, 50 Mio. € Umsatz oder 250 Mitarbeitende) ist diese Erweiterung in der Praxis häufig sinnvoll bzw. wird von verschiedenen Stakeholdern erwartet. Das Zusatzmodul setzt die vollständige Anwendung des Basismoduls voraus und ergänzt diese Grundstruktur um weitere Datenpunkte mit neun zusätzlichen Offenlegungspflichten (C1–C9, siehe Abb.).

Charakteristisch ist für den VSME jedoch nicht nur der reduzierte Umfang, sondern auch die klare Differenzierung der Angabepflichten in beiden Modulen: Neben verpflichtenden Angaben („shall“) enthalten die Module auch optionale Elemente („may“). Zudem greifen an bestimmten Stellen Schwellenwerte oder Anwendungsbedingungen, sodass Informationen nur dann offenzulegen sind, wenn sie für das Unternehmen tatsächlich relevant sind.

Die Berichtslogik orientiert sich erkennbar an den typischen Anforderungen von Geschäftspartnern und Kapitalgebern. Sie ermöglicht damit eine bedarfsgerechte und skalierbare Berichterstattung.

3. Inhalte gemäß Basismodul

Der Mindestumfang umfasst vier Themenbereiche:

(1) Allgemeine Angaben: Diese betreffen vor allem den Berichtsrahmen sowie bestehende Richtlinien, Maßnahmen und Ziele zu einzelnen Nachhaltigkeitsaspekten, wie etwa Klima, Umweltverschmutzung, Arbeitskräfte oder Unternehmenspolitik.

(2) Umweltkennzahlen: Sie bilden den Schwerpunkt, da diese besonders häufig nachgefragt und gut quantifizierbar sind. Im Fokus stehen vor allem Scope-1- und Scope-2-Emissionen:

- Scope 1: direkte THG-Emissionen, wie z.B. Emissionen aus der Verbrennung fossiler Brennstoffe (Erdgas, Heizöl, Benzin), u.a. zur Beheizung von Gebäuden;

- Scope 2: indirekte THG-Emissionen, die aus der Erzeugung von Elektrizität, Dampf, Wärme, Kühlung stammen – z.B. Emissionen, die aus dem Stromverbrauch für Beleuchtung oder Klimatisierung entstehen.

Ergänzend werden auch Themen wie Verschmutzung, Biodiversität, Wasser sowie Ressourcennutzung und Kreislaufwirtschaft berücksichtigt. Dabei kann häufig auf bereits vorhandene Daten oder externe Berichte zurückgegriffen werden, was den Erhebungsaufwand erheblich reduziert.

(3) Sozialkennzahlen: Diese konzentrieren sich auf die eigene Belegschaft und ermöglichen eine grundlegende Einschätzung der Arbeitsbedingungen sowie von Gesundheits- und Sicherheitsaspekten.

(4) Governance-Kennzahlen: Das Basismodul beschränkt sich insoweit auf zentrale Merkmale des rechtlichen und ethischen Verhaltens, hierbei insbesondere auf Fälle von Korruption und verhängte Geldstrafen.

4. Erweiterter Fokus gemäß Zusatzmodul

Das Zusatzmodul baut inhaltlich auf dem Basismodul auf und erweitert den Fokus: Statt reiner Bestandsaufnahme rücken hiermit die Einordnung, Steuerung und Weiterentwicklung der Nachhaltigkeitsaktivitäten in den Vordergrund.

(1) AlIgemeine Angaben: Im Zusatzmodul umfassen sie insbesondere die Verknüpfung von Geschäftsmodell und Nachhaltigkeit. Unternehmen erläutern, wie Nachhaltigkeitsaspekte in strategische Entscheidungen einfließen und welche Ziele und Maßnahmen verfolgt werden.

(2) Umweltkennzahlen: Hiermit wird die Berichterstattung um zukunftsgerichtete Informationen, insbesondere zu Emissionsreduktionszielen und entsprechenden Maßnahmen, erweitert. Sofern relevant, können auch Scope-3-Emissionen sowie klimabezogene Risiken und deren Auswirkungen auf das Geschäftsmodell und die Wertschöpfungskette einbezogen werden.

(3) Sozialkennzahlen: Im Zusatzmodul gehen diese über die eigene Belegschaft hinaus und umfassen auch Aspekte entlang der Lieferkette, etwa im Hinblick auf Menschenrechte oder schwerwiegende Vorfälle.

(4) Governance-Kennzahlen: Sie ergänzen die bestehenden Angaben um zusätzliche Transparenzanforderungen, etwa zur Zusammensetzung von Leitungsorganen oder zu Tätigkeiten in sensiblen bzw. regulierten Geschäftsfeldern.

Praxishinweise: - Das Zusatzmodul ermöglicht damit eine deutlich stärkere strategische Durchdringung der Nachhaltigkeitsthemen, ohne jedoch die Grundlogik des schlanken Berichtssystems aufzugeben.

- In Fortsetzung dieses Beitrags soll demnächst näher dargestellt werden, wie auf dieser Basis ein VSME-Bericht in der Praxis aufgestellt werden kann und welche Erfahrungen bereits vorliegen.

- Hinzuweisen ist noch auf die neue EU-Initiative vom 6.5.2026, wonach aus dem VSME ein VS werden könnte: Die EU-Kommission hat den überarbeiteten Entwurf des freiwilligen Standards zur Nachhaltigkeitsberichterstattung bis zum 3.6.2026 zur öffentlichen Konsultation gestellt. Der künftig als „Voluntary Standard“ (VS) genannte Standard soll nicht CSRD-pflichtigen Unternehmen die Möglichkeit bieten, ihren Informationspflichten in der Lieferkette CRSD-pflichtiger Unternehmen nachzukommen; er liegt damit voll auf der oben skizzierten Linie. Der VS enthält verschiedene Änderungen gegenüber dem bisherigen Voluntary Sustainability Reporting Standard for non-listed SMEs (VSME) und würde für den oben unter Abschn. 1 genannten Perspektivwechsel eine nochmals präzisierte regulatorische Untermauerung bringen.

|

WP/StB Daniel Scheffbuch ist Director der PKF WULF GRUPPE in Stuttgart; dort ist auch Dobrica Drvoshanova als Mitarbeiterin tätig.

BC 6/2026

BC20260617