Integrative Daten-Einbindung mit neuen Technologien

Modernes Controlling bedeutet Business Partnering (Geschäftspartnerschaften): Entscheidungen des Managements gezielt vorbereiten und Handlungsspielräume aufzeigen. Hierbei verbindet neue Technologie Daten integrativ entlang der Wertschöpfungskette End-to-End.

Praxis-Info!

Problemstellung

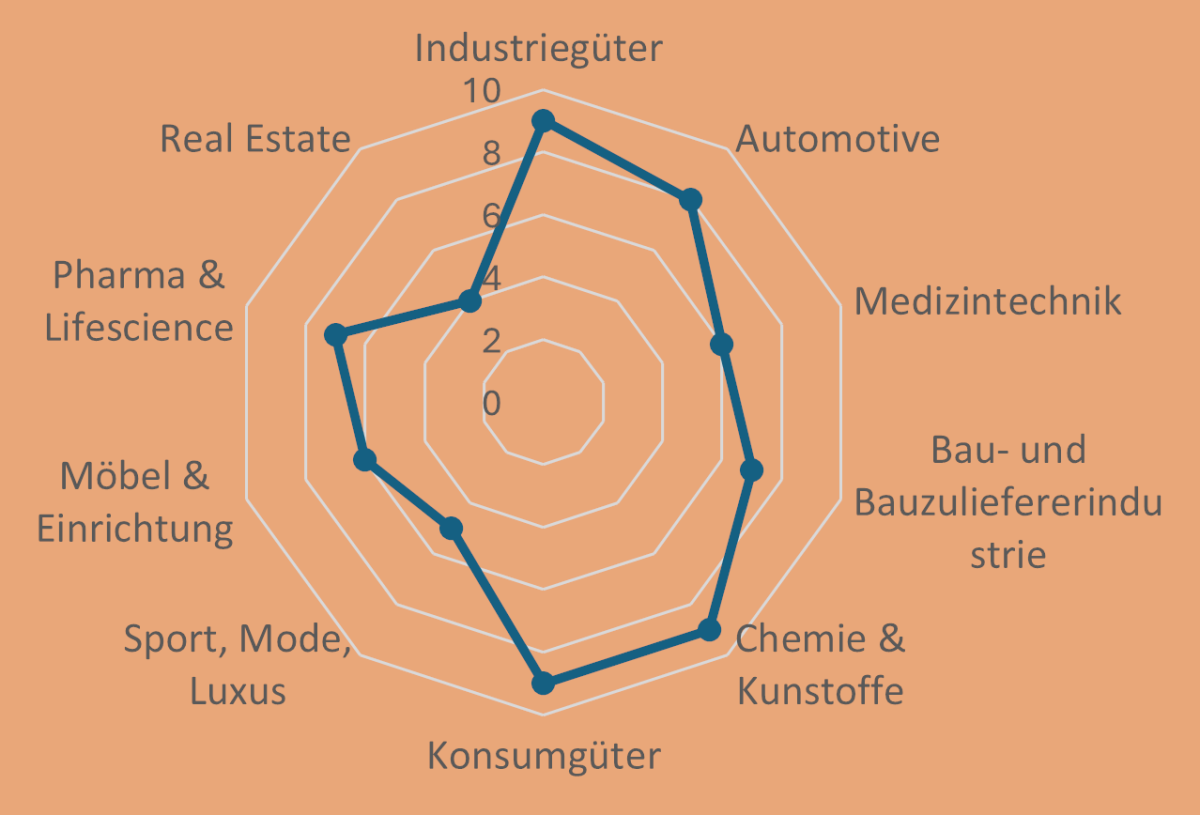

Der Handlungsdruck ist aktuell in vielen Branchen sehr hoch, laut aktueller Umfrage am höchsten in den Branchen Industriegüter, Konsumgüter, Chemie und Kunststoffe (jeweils 9 auf einer Skala von 0 bis 10) und Automotive (8).

Abb.: Auf einer Skala von 0 bis 10: In welchen Branchen ist der Handlungsdruck im Bereich Restrukturierung & Sanierung am größten?

Mit der vom 26.11.2025 stammenden Prognose wurde im Rahmen des W&P Trendradars ermittelt, worin im Jahr 2026 die angesagten Themen im Bereich „Controlling Excellence“ liegen. Welche Prioritäten werden in 2026 zu setzen sein, und welche Beiträge können bzw. sollten Controller und Berater, insbesondere Restrukturierungs- und Sanierungsberater, konkret leisten?

Lösung

1. Mit Datenverknüpfung gezielter steuern

In vielen mittelständischen Unternehmen schlummern enorme Datenpotenziale – verteilt über ERP-, Produktions- und CRM-Systeme. Die Zukunft des Controlling liegt darin, diese Daten zu verknüpfen und aktiv für die Steuerung zu nutzen. Business-Intelligence-Tools ermöglichen es, Kennzahlen nicht nur rückblickend zu analysieren, sondern Prognosen, Szenarien und Handlungsalternativen datenbasiert abzuleiten. So wird das Controlling vom reinen Datensammler zum echten Business-Partner als interner Managementberater: Es liefert Orientierung, erkennt Chancen frühzeitig und schafft die Grundlage für faktengetriebene Entscheidungen.

2. KI-gestützte Effizienzvorteile im Controlling erschließen

Dass Künstliche Intelligenz (KI) zunehmend Einzug in Planung und Forecasting hält, ist ein unaufhaltsamer Prozess. Algorithmen analysieren historische Daten, erkennen Muster und liefern präzise Prognosen. Im Mittelstand bedeutet das: weniger manuelle Excel-Arbeit, mehr Fokus auf Bewertung und Handlungsempfehlungen. Insbesondere ermöglicht Predictive Analytics (systematische Auswertung großer Datenbestände) dynamische Forecasts (Prognosen) und ein vorausschauendes Risikomanagement, das auf Veränderungen sofort reagiert. So erkennt das Controlling Abweichungen frühzeitig, nutzt Handlungsspielräume gezielt und erhöht die Reaktionsgeschwindigkeit des Unternehmens.

3. Prozessmanagement 2.0: Integrierte Daten- und Prozessketten

Mit der Datenverknüpfung wird sich die klassische Trennung von Fachbereichen und Systemen zunehmend auflösen. Digital integrierte Steuerungsprozesse verbinden Einkauf, Produktion, Vertrieb und Finanzen zu einer durchgängigen Informationskette. Echtzeitdaten zu Aufträgen, Beständen oder Deckungsbeiträgen schaffen neue Transparenz. Für viele Familienunternehmen ist das ein wichtiger Schritt hin zu strukturiertem Business Performance Management (Steuerung der Geschäftsentwicklung) – weniger Bauchgefühl, mehr Fakten. Der Erfolg solcher Initiativen (z.B. S&OP, siehe unten) hängt dabei weniger von der Technologie ab als von der Fähigkeit, Prozesse ganzheitlich zu denken und Schnittstellen sauber zu gestalten.

4. Gestaltung nachhaltiger Wertschöpfung

Trotz oder gerade wegen weniger komplexer ESG-Vorgaben (ESG steht für Environmental, Social and Governance, also Umwelt, Soziales und Unternehmensführung; Stichwort: Omnibus-Verordnungen) seitens der Regulatorik verändern diese die Steuerungslogik mittelständischer Unternehmen grundlegend. Neben klassischen Finanzkennzahlen gewinnen ökologische und soziale Messgrößen an Bedeutung. Digitale Lösungen erfassen CO₂-Emissionen, Energieverbräuche oder Lieferkettenrisiken automatisiert und integrieren sie in die Berichterstattung. Das Controlling wird so zum Gestalter nachhaltiger Wertschöpfung: Es schafft Transparenz, quantifiziert Nachhaltigkeit und übersetzt sie in ökonomische Zielgrößen. Wer frühzeitig digitale Strukturen etabliert, sichert sich Glaubwürdigkeit und regulatorische Sicherheit.

5. Controlling wird Enabler

Mit Cloud-Lösungen und Self-Service-Tools verändert sich die Rolle des Controlling fundamental. Daten stehen orts- und systemübergreifend zur Verfügung, Analysen lassen sich flexibel erstellen – auch von Fachabteilungen. Das Controlling entwickelt sich damit zum sog. Enabler (Befähiger): Indem es (Governance-)Standards definiert und für Datenqualität sorgt, befähigt es andere zu fundierten Entscheidungen.

- Diese Demokratisierung von Daten verbessert Geschwindigkeit, Transparenz und Effizienz als die zentralen Erfolgsfaktoren in einem zunehmend digitalen und volatilen Marktumfeld. Zugleich steigt die Verantwortung des Controlling deutlich.

- Für den produzierenden Mittelstand und Familienunternehmen wurde seitens W&P kürzlich im BC-Newsletter vom 2.10.2025 das S&OP-Steuerungssystem (Vertriebs- und Beschaffungssystem) empfohlen: S&OP ist als rollierender Prozess Führungsarbeit und das Rückgrat einer integrierten Unternehmenssteuerung: In Zahlen gepackte Fakten zu Nachfrage, Kapazitäten und Finanzwirkung. Wer sich konsequent an den S&OP-Prozess hält, gewinnt Liefertreue, Geschwindigkeit und Kapitalbindung zurück. Wer zögert, bleibt im Nebel – mit Excel als Taschenlampe.

|

Jens Ekopf, Leiter Business Performance Improvement und Managing Partner bei Dr. Wieselhuber & Partner (W&P) in München (W&P ist spezialisiert auf die unternehmerischen Gestaltungsfelder Strategie, Digitale Transformation, Business Performance sowie Restructuring & Corporate Finance, zu dem auch der Bereich (distressed) M&A zählt).

BC 12/2025

BC20251233