Dr. Hans-Jürgen Hillmer

Bestandsaufnahme zur Nachhaltigkeitsberichterstattung gemäß PwC-Studie vom 27.10.2025

Nachhaltigkeit ade? Keineswegs: Laut PwC-Studie haben 98% der Unternehmen in Deutschland das Nachhaltigkeitsstreben fest in der Geschäftsstrategie verankert. Trotz „Stop the Clock“ (vorübergehende Aussetzung bestimmter regulatorischer Anforderungen) erhöhen sogar zwei Drittel der Unternehmen ihren Ressourcenaufwand für die Berichterstattung.

Praxis-Info!

Problemstellung

Trotz aller gegenläufigen Bestrebungen steigen weltweit die Anforderungen an die Nachhaltigkeitsberichterstattung und stellen Unternehmen vor neue Herausforderungen. In einer Mitteilung zur aktuellen Studie „Global Sustainability Reporting Survey 2025“ der Wirtschaftsprüfungs- und Beratungsgesellschaft PwC heißt es, dass im Jahr 2025 tausende Firmen erstmals Berichte nach der EU-Richtlinie für Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive, kurz: CSRD) veröffentlichen. Zwar habe die EU die Zahl der betroffenen Unternehmen reduziert und Berichtsfristen verschoben. Und auch in den USA würden Offenlegungspflichten neu diskutiert und weiterentwickelt. Die neue Studie zeige aber, dass das Thema „Nachhaltigkeit“ für Unternehmen und Investoren weiter eine zentrale Rolle spielt.

Lösung

Zwar sorgt die Omnibus-Richtlinie mit ihren Änderungen zum Anwenderkreis und zum Berichtsinhalt für Unsicherheiten. Dennoch bleibe die Richtung klar: Die Nachhaltigkeitsberichterstattung entwickelt sich vom Compliance-Thema zum strategischen Erfolgsfaktor. Die Reporting-Expertin Nicolette Behncke (Partnerin, Sustainability Reporting Leader Europe bei PwC Deutschland) betont: „Wer jetzt handelt, kann nicht nur gesetzliche Vorgaben erfüllen, sondern echten Mehrwert für Strategie und Stakeholder [Interessengruppen] schaffen. Unternehmen, die Nachhaltigkeitsdaten gezielt nutzen, profitieren von besseren Entscheidungen und einer stärkeren Position am Markt.“ Die Faktenlage gemäß Studie im Überblick:

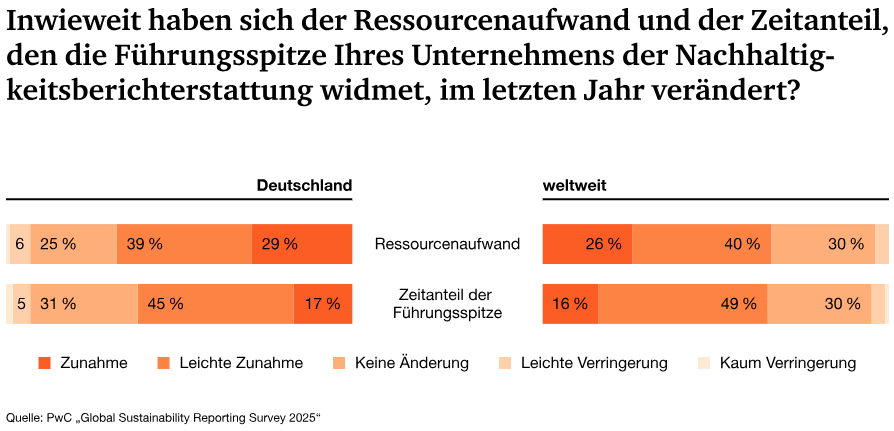

- 68% der Unternehmen in Deutschland haben mehr Ressourcen für die Berichterstattung bereitgestellt (weltweit 66%).

- 54% der Unternehmen, die bereits nach CSRD berichten, identifizieren einen Mehrwert.

- 66% sehen diesen Mehrwert u.a. beim Einfluss auf die Gesamtgeschäftsstrategie.

- 52% betrachten eine frühere Datenvalidierung als Erfolgsfaktor für den Berichterstattungsprozess.

- Auch die Zeit, die Führungskräfte für Nachhaltigkeitsberichterstattung aufwenden, ist deutlich gestiegen.

Abb.: Ressourcenaufwand und Zeitanteil der Führungskräfte in Bezug auf die Nachhaltigkeitsberichterstattung

Die PwC-Studie zeigt, dass die Unternehmen unterschiedlich auf die regulatorischen Veränderungen regieren. Nur 35% der Befragten in Deutschland planen eine zweijährige Verschiebung ihrer Berichterstattung gemäß der EU-Direktive „Stop the clock“. Demgegenüber setzen knapp 60% auf den ursprünglichen Zeitrahmen, getrieben von Erwartungen aus dem Markt und von Stakeholdern (z.B. Kapitalgeber, Kreditinstitute, Kunden, Lieferanten, Beschäftigte). Mehr als die Hälfte der befragten Unternehmen berichtet von wachsendem Druck, Nachhaltigkeitsdaten offenzulegen. Sowohl Investoren als auch Regulierungsbehörden fordern zunehmend Transparenz. International gesehen haben mehr als 30 Länder und Rechtssysteme begonnen, die Standards des International Sustainability Standards Board (ISSB – Gremium zur Erarbeitung von Standards für Nachhaltigkeitsberichte) zu übernehmen oder deren Integration vorzubereiten.

Eine immer wichtigere Rolle spielt die Technologie in der Nachhaltigkeitsberichterstattung. International nutzen 75% der Unternehmen zentrale Datenbanken, in Deutschland sind es 77%. Auch bei Tools zur Berechnung von Kohlenstoffemissionen (Deutschland: 75%, global: 63%) und bei Disclosure-Management-Software (Deutschland: 66%, weltweit: 53%) liegen hiesige Unternehmen über dem internationalen Durchschnitt.

Praxishinweise: - Für die unter https://www.pwc.de/de/nachhaltigkeit/nachhaltigkeitsberichterstattung-und-sustainability-pruefung/global-sustainability-reporting-survey-2025.html abrufbare Studie wurden 496 Führungskräfte und Fachleute aus 40 Ländern befragt, darunter 109 Teilnehmende aus Deutschland. Die Umfrage liefert nach der PwC-Einschätzung einen umfassenden Überblick über den Stand und die Entwicklung der Nachhaltigkeitsberichterstattung in Unternehmen weltweit.

- Die oben bereits zitierte PwC-Expertin Behncke appelliert: „Wer Nachhaltigkeit transparent macht, schafft Vertrauen bei Investoren, Kunden und Mitarbeitenden. Gleichzeitig kann die konsequente Nutzung von Nachhaltigkeitsdaten für die Unternehmenssteuerung wertvolle Einblicke liefern und Innovationen gezielt vorantreiben. So wird Reporting zum echten Wettbewerbsvorteil.“

- Wie sehr sich die Rahmendaten inzwischen verschoben haben, war zwar auch zur Eröffnung des 13. BVBC-Arbeitskreistreffens Nachhaltigkeitsberichterstattung am 10.10.2025 in Duisburg betont worden (siehe den Bericht im BC-Newsletter vom 16.10.2025). Aber auch dort hatte sich gezeigt, dass das Thema „Nachhaltigkeitsberichterstattung“ nicht ad acta gelegt und auch nicht auf die lange Bank geschoben werden kann. Den insoweit noch anders argumentierenden Reportingexperten sollten die Ergebnisse der PwC-Studie zumindest Anlass geben, ihre Position zu überdenken.

|

Dr. Hans-Jürgen Hillmer, BuS-Netzwerk Betriebswirtschaft und Steuern, Coesfeld

BC 12/2025

BC20251212