Dr. Günter Lubos

Preise, Mengen und Kosten im Controlling- und Vertriebsfokus

Erlösqualität und Deckungsbeitrag des Produktportfolios sind wichtige Steuerungsgrößen. Mit einer nach Preisen, Mengen und Kosten (PMK) differenzierten Ergebnisanalyse erhalten das Controlling und insbesondere auch der Vertrieb selbst ein Instrument an die Hand, das die Analyse- und Steuerungsmöglichkeiten im Unternehmen deutlich verbessert.

Praxis-Info!

Problemstellung

Vor allem in den aktuell von Inflation geprägten Zeiten sind die Erlösqualität und die Deckungsbeiträge des Produktportfolios zu einem wichtigen Instrument vor allem im Vertriebscontrolling geworden. Aber auch kapazitätsbedingte Engpässe in der Fertigung erfordern ein Instrument, das es möglich macht, ein Produktportfolio ergebnisoptimal zu steuern. Die Preis-Mengen-Kosten-Analyse (PMK-Analyse) stellt ein solches Instrument dar. Sie sollte in keinem Instrumentenkasten von Vertrieb und Controlling fehlen.

Lösung

Mittels der PMK-Analyse lässt sich erkennen, was ex post (im Nachhinein) die wahren Gründe und Ursachen von Abweichungen bei Umsatz und Deckungsbeitrag sind. Aufbauend darauf lassen sich gezielt Maßnahmen zur Gegensteuerung ableiten und Forecasts erstellen. Aber auch ex ante (im Voraus) lassen sich die in einer Planung enthaltenen Effekte transparent darstellen. Dies wird möglich, indem Ergebnisentwicklungen in ihre drei wesentlichen Bestandteile zerlegt werden:

- Mengengetriebene Veränderungen, z.B. durch Absatzwachstum oder Absatzrückgang

- Verkaufspreisgetriebene Veränderungen, z.B. durch Steigerungen oder Rückgänge der Stückerlöse oder Konditionen

- Einstandspreis- oder kostengetriebene Veränderungen bei den Stückkosten und Inputgrößen oder Ressourcen, die zur Leistungserstellung im Unternehmen benötigt werden.

Dieses „Zerlegen“ der Abweichung ermöglicht es, die entsprechenden Funktionen des Unternehmens zielgerichtet auf die Abweichungen anzusetzen. Beispielhaft vereinfachend lässt sich die Vorgehensweise im Rahmen einer Ex-post-Analyse des Ergebnisses wie folgt beschreiben: Bei der reinen Feststellung, dass der Deckungsbeitrag um x-Prozent von der Planung abweicht, ist nicht ersichtlich, woraus diese Abweichung tatsächlich resultiert. Ebenso ist nicht unbedingt klar, wer sich um die entsprechenden Maßnahmen kümmern soll.

Das Zerlegen in die Bestandteile Menge/Preis/Kosten ermöglicht hingegen zielgerichtetes Agieren.

- Die Mengenabweichung fällt – ebenso wie die Preisabweichung – in das Aufgabengebiet des Vertriebs. Bei rückläufigen Mengen ist es dessen Aufgabe, im Rahmen der Betrachtung von Produkt-Kunden-Kombinationen absatz- und umsatzsichernde Maßnahmen zu ergreifen.

- Ähnlich verhält es sich mit den (Stück-)Erlösen bzw. Preisen. Werden Preisabweichungen erkannt, so muss der Vertrieb gegensteuern.

- Im Falle der Kostenabweichung lassen sich ebenfalls klare Verantwortlichkeiten zuordnen. Abweichungen bei den Herstell- bzw. Fertigungskosten sind im Wesentlichen der Fertigung zuzurechnen. In Zeiten der Inflation ist es ggf. notwendig, die Materialkosten gesondert zu betrachten und deren Steuerung unter Umständen dem Einkauf zuzuordnen.

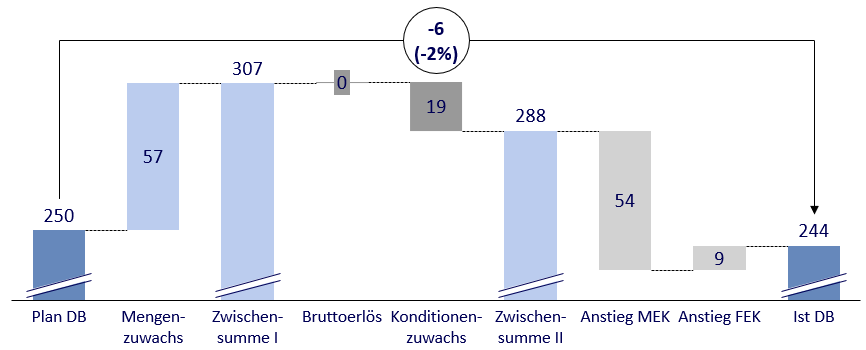

Insgesamt gesehen eröffnet das Instrument der Preis-Mengen-Kosten-Abweichung die Möglichkeit, die Ursachen und Verantwortlichkeiten deutlich präziser zu identifizieren, als dies bei einer lediglich pauschalen Abweichungsanalyse der Fall ist. Die Abbildung zeigt einen Beispielfall zur konkreten Vorgehensweise.

Abb.: Aufgliederung von Abweichungen im Rahmen einer Preis-Mengen-Kosten-Analyse

Das Beispiel zeigt in der summarischen Abweichungsanalyse eine relativ „harmlose“ Abweichung von ca. -2% beim geplanten Deckungsbeitrag (DB). Diese Abweichung kann man auf den ersten Blick noch als tolerabel ansehen. Anders sieht dies aus, wenn man diese Abweichung in ihre drei wesentlichen Bestandteile zerlegt. So ist zunächst feststellbar, dass das Produkt durchaus mengenmäßig gewachsen ist. Anstatt der 250 T€ ergäbe sich aufgrund der reinen Mengensteigerung ein Deckungsbeitrag von 307 T€ – also ein Anstieg um immerhin ca. 23%! Allerdings zeigt sich in der vertiefenden Analyse, dass – bei konstanten Preisen – das Wachstum wohl über einen deutlichen Konditionenzuwachs „erkauft“ wurde. Dieser belastet die Erlöse mit ca. -19 T€. Gleichzeitig sind die Materialeinzelkosten (MEK) für das Produkt (inflationsbedingt) signifikant angestiegen. Auch eine allerdings geringfügige Reduzierung der Fertigungskosten (FEK) um 9 T€ konnte diesen Anstieg nicht kompensieren.

Praxishinweise: - In einem zur Veröffentlichung in BC eingereichten Beitrag sollen die Anwendungsvoraussetzungen, -möglichkeiten vertieft dargestellt werden. Vorgesehen ist auch ein differenziertes Beispiel für eine datenbasierte Vorgehensweise im Zuge der Preis-Mengen-Kosten-Analyse. Diese eröffnet die Möglichkeit, das Produkt- und Kundenportfolio zielgerichtet zu steuern und Maßnahmen zu ergreifen, um bei Abweichungen das Ergebnis des Unternehmens zu sichern.

- Besonders wichtig ist die Unterstützung von Vertriebsentscheidungen auf der Basis der gewonnenen Erkenntnisse. Gerade in inflationären Zeiten wächst die Bedeutung von Preisanpassungen und/oder von Preisgleitklauseln sehr stark. Das Instrument versetzt den Vertrieb in die Lage, Abweichungen des Produktportfolios bei einzelnen Kunden differenziert zu erkennen. Er erhält auf diesem Weg eine Argumentationsbasis hinsichtlich der notwendigen Anpassungen.

|

Dr. Günter Lubos (Mitglied der Geschäftsleitung bei Dr. Wieselhuber & Partner, München)

BC 11/2023

BC20231120