Festlegung der Abgrenzungsmerkmale zum 1.1.2027; BMF 27.4.2026, IV D 2 – S 1450/00014/005/012

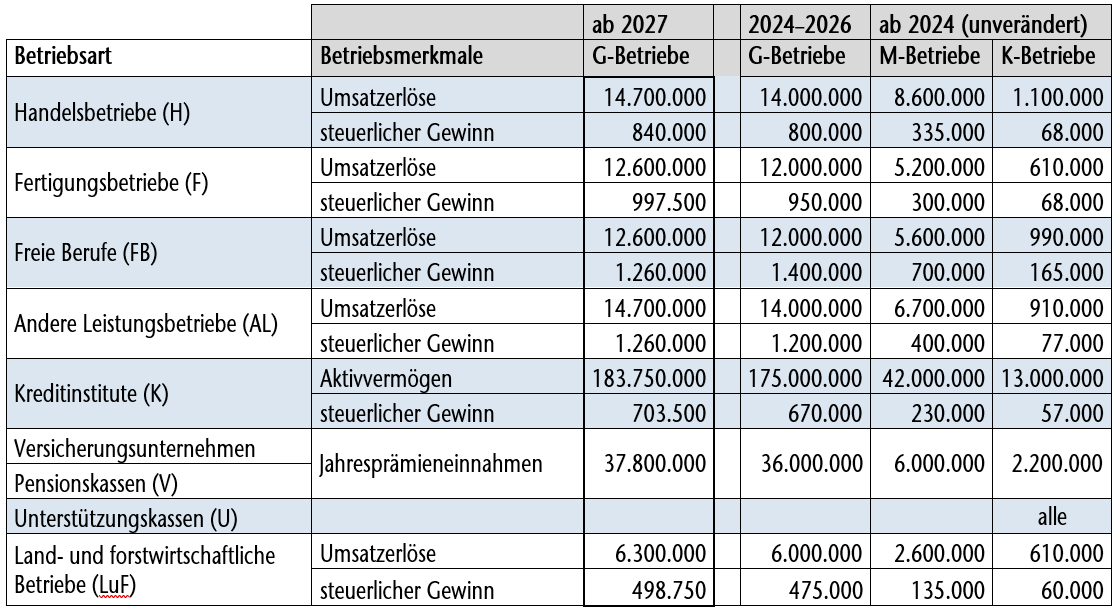

Gemäß § 3 BPO (Betriebsprüfungsordnung 2000) werden der Außensteuerprüfung unterliegende Steuerpflichtige in Groß- (G), Mittel- (M), Klein- (K) und Kleinstbetriebe (Kst) eingeordnet. Die Merkmale für die Einordnung sind dabei nicht in der BPO enthalten, sondern werden im Rahmen eines separaten BMF-Schreibens festgelegt. In einem aktuellen Schreiben wurden nun die Abgrenzungsmerkmale zum 1.1.2027 angepasst.

Praxis-Info!

Anders als bei vorherigen Anpassungen wurden im aktuellen Schreiben lediglich die Abgrenzungsmerkmale von Großbetrieben angepasst. Die Anpassungen erfolgten dabei über alle Betriebsarten hinweg:

In den Fällen, in denen zwei Betriebsmerkmale genannt sind (z.B. Umsatzerlöse oder steuerlicher Gewinn), muss nur eines der Kriterien überschritten werden, um zu der entsprechenden Einteilung zu führen. |

Neben den Anpassungen in der Tabelle wurde auch bei der Kategorie „Fälle mit bedeutenden Einkünften“ die Summe der positiven Einkünfte, die zu einer Eingruppierung als Mittelbetrieb führen, von 500.000 € auf 750.000 € angehoben.

Die Größenklasseneinteilung der BPO dient dabei der Festlegung der Häufigkeit von steuerlichen Betriebsprüfungen, wobei Großbetriebe grundsätzlich einer durchgehenden Prüfung unterliegen. Da die Anpassungen diesmal nur auf Ebene der Großbetriebe erfolgt sind, bleibt abzuwarten, ob ein der kalten Progression ähnelnder Inflationsdruck zu mehr Klein- und Mittelbetrieben führen wird.

Christian Thurow, Dipl.-Betriebsw. (BA), Senior Risk Manager, London (E-Mail: c.thurow@thurow.co.uk)

BC 6/2026

BC20260604