Dr. Stefanie Becker

Lang erwartet, hat der EuGH am 11.7.2024 sein Urteil zur erneuten Vorlage des BFH und der Frage der Nichtsteuerbarkeit von Innenumsätzen gefällt (Az. C-184/23, FA „T“). Er folgt dem Schlussantrag des Generalanwalts und bestätigt, dass die Innenumsätze nicht der Umsatzsteuer unterliegen. Damit bleibt alles beim Alten …

Praxis-Info!

Hintergrund

Nachdem der EuGH mit Urteilen vom 1.12.2022 (Az. C-141/20 und C-269/29) die Unionsrechtskonformität der deutschen Organschaft grundsätzlich bestätigte und der BFH dies in seinen Nachfolgeentscheidungen vom 18.1.2023 (XI R 29/22) und 26.1.2023 (V R 20/22) übernahm, zweifelte er jedoch an der Frage, ob aus der grundsätzlichen umsatzsteuerlichen Selbständigkeit einer Organgesellschaft, wie sie der EuGH annahm, eine Steuerbarkeit der Innenumsätze folge.

Er bat folglich den EuGH erneut um Vorabentscheidung in dieser Frage (V R 20/22). Aus der Begründung des Vorlagebeschlusses geht deutlich hervor, dass der BFH zur Steuerbarkeit der Innenumsätze tendierte. Eine rechtssichere Gestaltung war für die Praxis in der Folgezeit schwierig – die Meinungen gingen auseinander.

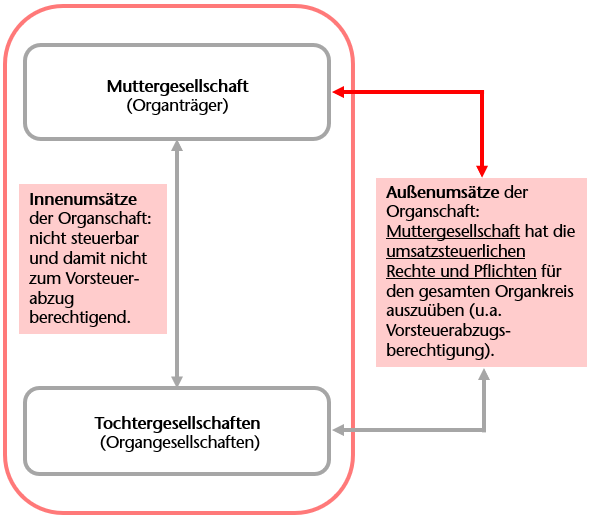

Abb.: Wirkungen der umsatzsteuerlichen Organschaft (gemäß § 2 Abs. 2 Nr. 2 UStG)

Entscheidung des EuGH vom 11.7.2024

Nun hat der EuGH klar entschieden, dass

- gegen Entgelt erbrachte Leistungen innerhalb einer Organschaft nicht der Umsatzsteuer unterliegen;

- die Nichtsteuerbarkeit auch greift, wenn der Empfänger der Leistungen nicht zum Vorsteuerabzug berechtigt ist.

Praxisauswirkungen: Zwar steht die Folgeentscheidung des BFH noch aus. Aufgrund des eindeutigen Urteils des EuGH wird der BFH sich diesem jedoch anschließen müssen und die Nichtsteuerbarkeit der Innenumsätze bestätigen. Damit besteht endlich Rechtssicherheit dahingehend, dass auf Innenumsätze keine Umsatzsteuer anfällt. Dies gilt auch für vorsteuerabzugsbeschränkte Branchen (z.B. Banken, Versicherungen, öffentliche Hand, Gesundheitsbranche). Insbesondere hier kann die Organschaft also verwendet werden, um Innenumsätze nicht mit Umsatzsteuer final zu belasten. Im Ergebnis bleibt alles wie gehabt. |

Dr. Stefanie Becker, Dipl.-Wirtschaftsjuristin, Dipl.-Finanzwirtin (FH), Steuerberaterin, Ansbach (www.umsatzsteuer3.de)

BC 8/2024

BC20240812