Dr. Günter Lubos

Praxis-Info!

Problemstellung

Auf der Planung baut eine Vielzahl von Entscheidungen auf: Aufsichtsräte und Beiräte sollen Budgets freigeben, Banken Kredite ausreichen oder Eigenkapitalgeber Eigenmittel in ein Unternehmen einlegen. Zudem will auch das Management wissen, ob die vom Controlling erstellte oder verantwortete Planung (noch) plausibel ist. Diese Frage stellt sich gleichermaßen im Controlling selbst. Denn in der Regel ist die Unternehmensplanung als Gesamtheit das Ergebnis der Koordination vieler Teilpläne aus unterschiedlichen Bereichen des Unternehmens. Es liegen also vielfältige Anlässe vor, um die Frage zu stellen, ob es einer Überarbeitung der Planung oder eines ergänzenden Forecasts bedarf.

Lösung

Um diese Frage zu beantworten, ob ein Plan plausibel ist oder sein kann, gibt es grundsätzlich vier Methoden der Plausibilisierung: Es kann methodenorientiert, ergebnisorientiert bzw. prämissenorientiert vorgegangen und/oder eine an Benchmarks und KPI (Key Performance Indicators bzw. wesentlichen Leistungskennzahlen) orientierte Plausibilisierung vorgenommen werden.

(1) Bei einer methodenorientierten Plausibilisierung steht der Planungsprozess im Vordergrund. Es wird gleichsam der Gesamtprozess der Planung nachvollzogen. Ziel ist es, zu erkennen, ob die Vorgehensweise bei der Planung geeignet ist, plausible Ergebnisse zu produzieren.

(2) Bei der ergebnisorientierten Plausibilisierung wird – aufbauend auf einer längeren historischen Zeitreihe von drei bis fünf Jahren – „ex post“ (im Nachhinein) geprüft, ob und in welchem Abstand die tatsächlichen Ergebnisse mit den Planergebnissen übereinstimmen. Werden gewisse Toleranzbreiten unter- oder überschritten, so kann mit einer gewissen Berechtigung davon ausgegangen werden, dass auch die aktuelle Planung Unsicherheiten aufweist.

Beide Methoden [(1) und (2)] haben hierbei einen eher vergangenheitsorientierten Bezug.

(3) Anders sieht dies bei der prämissenorientierten Plausibilisierung aus. Hier gilt es zu prüfen, ob die der Planung zugrunde liegenden Annahmen realistisch sind und die Planung daher erfüllbar ist. Damit stellen sich Fragen, die die verschiedenen Planungsobjekte betreffen:

- Ist die vom Vertrieb geplante deutliche Mengensteigerung angesichts der Markt- und Wettbewerbssituation überhaupt machbar?

- Mit welchen Maßnahmen ist sie unterlegt, um den gegenüber dem Markt überproportionalen Zuwachs zu realisieren?

- Ist die dafür eingeplante Steigerung des Marketingbudgets ausreichend, zu niedrig oder zu hoch?

- Sind die Preis- und Konditionenannahmen, die von Konstanz ausgehen, hinsichtlich zu erwartender Wettbewerbsreaktionen realistisch?

Neben diesen stark auf den Absatz und Umsatz abzielenden Plausibilisierungsschritten gilt es natürlich auch, Kostenentwicklungen zu plausibilisieren. Angesichts eines meist stabilen Umfelds bei Materialkosten und Fixkosten war dies in der Vergangenheit meist eine „leichtere Übung“.

Mit den inflationären Tendenzen hat sich das geändert. So sind auf den Beschaffungspreis zurückzuführende Kostenentwicklungen, aber auch zu erwartende Entgeltsteigerungen deutlich kritischer als in der Vergangenheit zu hinterfragen. Hinzu kommen Engpässe im Bereich von Zulieferprodukten oder personellen Ressourcen. Eine mengenbasierte Wachstumsplanung ist daher besonders hinsichtlich der Prämisse zu prüfen, ob überhaupt ausreichende Rohstoffe und personelle Ressourcen beschaffbar sind, um sie umzusetzen. Die Durchführung einer auf Prämissen basierten Plausibilisierung setzt ein Grundwissen hinsichtlich der Rahmenbedingungen des Unternehmens voraus. Je genauer und differenzierter sie sein sollen, desto tiefer hat somit das eigene Know-how zu sein und desto genauer und differenzierter müssen die Prämissen von den Planenden dargelegt und begründet werden.

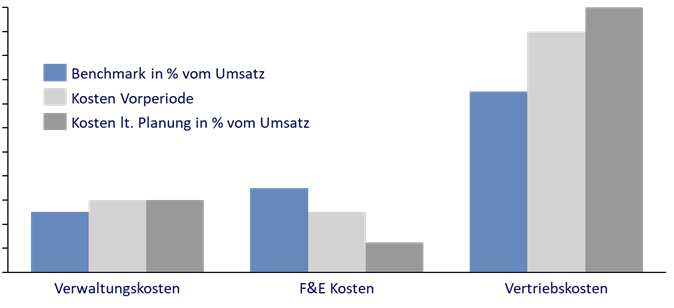

(4) Eine auf Benchmarks und KPI basierte Plausibilisierung baut auf Erfahrungswerten auf, um eine Planung hinsichtlich ihrer Plausibilität zu bewerten. Dabei werden bestimmte, für den Erfolg relevante Schlüsselkennzahlen mit den aus der Planung abgeleiteten Kennzahlen verglichen. Dies kann erfolgen, indem man Zeitreihen bildet und deren Entwicklung und Tendenzen mit der aktuellen Planung vergleicht. Besser noch ist es, externe Benchmarks heranzuziehen. Diese geben Hinweise darauf, wie das Unternehmen mit seiner Planung im Vergleich z.B. zu Wettbewerbern oder der Branche dasteht. Realisieren lässt sich das beispielsweise durch den Vergleich der Plan-GuV oder durch die Betrachtung einzelner Funktionen, wie z.B. Verwaltungskosten, F&E-Kosten oder Vertriebskosten (siehe Abb.).

Abb.: Benchmarking von funktionalen Kosten im Rahmen der Unternehmensplanung

Voraussetzung dafür ist der Zugang zu entsprechenden Benchmarkquellen als Grundlage des Vergleichs. Selbstverständlich lassen sich beide Verfahren aus dem Abgleich mit KPIs und Benchmarks auch miteinander kombinieren.

Praxishinweise:- Im Ergebnis ist die Plausibilität einer Planung Grundvoraussetzung dafür, um hierauf Entscheidungen aufzubauen. Dazu gilt es insbesondere, die Prämissen zu prüfen, diese am besten mit Benchmarks abzugleichen und die erfolgsentscheidenden Elemente mittels KPI auf ihre Tragfähigkeit hin zu bewerten. Eine zielgerichtete Plausibilisierung verschafft allen Adressaten der Planung die notwendige Sicherheit, um Entscheidungen zu treffen.

- Das erforderliche Know-how für eine Plausibilisierung hängt in erster Linie vom „Prüfobjekt“ ab. In vielen Fällen reichen bereits kritische Fragestellungen, um insbesondere Prämissen (Annahmen) zu hinterfragen und zu beurteilen. Je genauer und umfassender die Plausibilisierung sein soll, desto umfassender muss auch das diesbezügliche Know-how sein. So lassen sich Preisentwicklungen für Rohstoffe anhand von entsprechenden Veröffentlichungen, Branchendiensten etc. beurteilen. Anders sieht es aus, wenn beispielsweise eine Internationalisierungsstrategie im Rahmen der Planung zu beurteilen ist. Dies setzt umfassende Kenntnisse über Marktgröße, Marktentwicklung, Wettbewerbssituation etc. voraus, die sich nicht ohne Weiteres der „Tagespresse“ entnehmen lassen.

|

Dr. Günter Lubos, Mitglied der Geschäftsleitung bei Dr. Wieselhuber & Partner (Kontakt: lubos@wieselhuber.de), München

BC 4/2023

BC2023403