FG Münster Urt. v. 4.3.2026 – 14 K 417/22 E (Revision zugelassen)

Mithilfe des § 6b EStG lassen sich stille Reserven bei der Veräußerung bestimmter Wirtschaftsgüter innerhalb einer Frist auf neu angeschaffte Wirtschaftsgüter übertragen. Doch was, wenn das Reinvestitionsobjekt im Ausland belegen ist?

Praxis-Info!

Problemstellung

Der Kläger hatte einen Teil des Veräußerungsgewinns aus dem Verkauf einer Immobilie in eine Rücklage nach § 6b Abs. 3 S. 1 EStG eingestellt. Innerhalb der Frist erwarb der Kläger eine Immobilie in Österreich und übertrug die Rücklage auf dieses Gebäude. Das Gebäude wurde als Anlagevermögen in der deutschen Buchhaltung und der deutschen Steuerbilanz ausgewiesen.

Im Rahmen einer steuerlichen Außenprüfung gelangte das Finanzamt zu der Ansicht, dass die Immobilie in Österreich kein begünstigtes Reinvestitionsobjekt darstelle, weil aufgrund des bestehenden Doppelbesteuerungsabkommens (DBA) die stillen Reserven der inländischen Besteuerung entzogen würden. Die Erfassung der Immobilie in der inländischen Steuerbilanz ist dabei aufgrund der DBA-Regelung unerheblich. Die § 6b EStG-Rücklage wurde daher inklusive eines Gewinnaufschlags gewinnerhöhend aufgelöst.

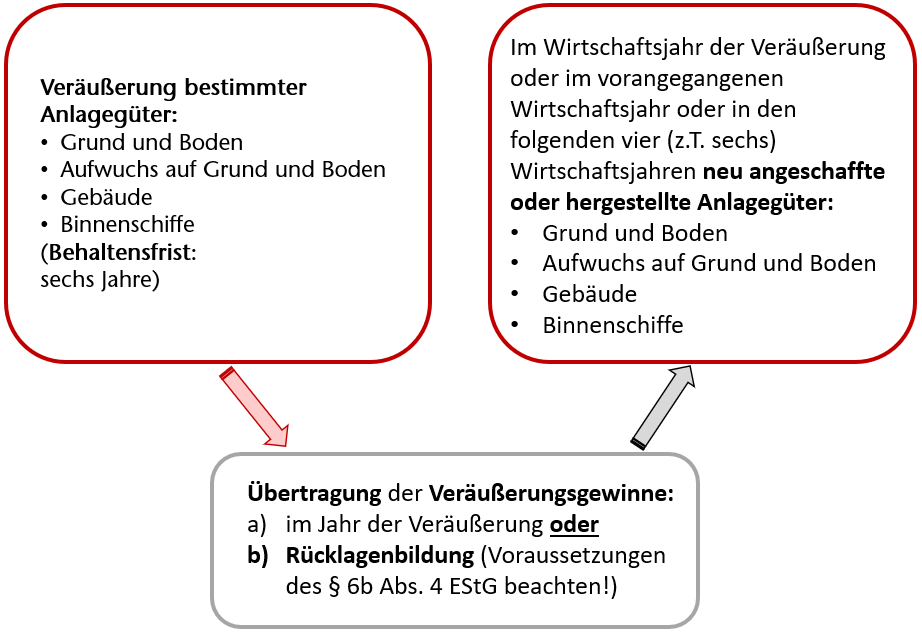

Abb.: Anwendung des § 6b EStG

Lösung

Das Finanzgericht (FG) Münster folgt der Auffassung des Finanzamts. Voraussetzung für die Übertragung einer § 6b EStG-Rücklage ist, dass das Reinvestitionsobjekt nach wirtschaftlich-funktionalen Gesichtspunkten einer inländischen Betriebsstätte zuzuordnen ist (vgl. § 6b Abs. 4 S. 1 Nr. 2 EStG). Dabei ist grundsätzlich auch ein im Ausland belegenes Grundstück als Reinvestitionsobjekt zulässig. Letzteres gilt allerdings nur, wenn dem deutschen Staat weiterhin das Besteuerungsrecht an den auf das fragliche Reinvestitionsobjekt übertragenen stillen Reserven zusteht.

Besteht dagegen ein DBA, welches das Besteuerungsrecht für das betroffene Wirtschaftsgut (und die übertragenen stillen Reserven) dem Belegenheitsstaat zuordnet, scheidet die Übertragung einer § 6b EStG-Rücklage aus. Dieser Sachverhalt liegt im Ausgangsfall vor, da Art. 6 des DBA Österreich das Besteuerungsrecht für Einkünfte aus unbeweglichem Vermögen dem Belegenheitsstaat zuordnet.

Die Versagung der Übertragung einer § 6b EStG-Rücklage auf ein Reinvestitionsobjekt im Ausland verstößt auch nicht gegen die europäische Niederlassungsfreiheit. Aus der EuGH-Rechtsprechung geht hervor, dass dem Ursprungsstaat das Besteuerungsrecht für die aufgedeckten stillen Reserven zusteht, bevor diese ins Ausland transferiert werden.

Zu Recht wurde daher im Ausgangsfall die § 6b EStG-Rücklage gewinnerhöhend aufgelöst. Dabei ist auch der Gewinnzuschlag gemäß § 6b Abs. 7 EStG nicht zu beanstanden.

- Bei der Übertragung stiller Reserven bei Veräußerung bestimmter Anlagegüter (insbesondere Immobilien) handelt es sich um ein eigenständiges steuerbilanzielles Wahlrecht (§ 5 Abs. 1 EStG) ohne Umkehrmaßgeblichkeit für die Handelsbilanz. Dies führt zu einer entsprechenden Minderung der AfA-Bemessungsgrundlage.

- Das Wahlrecht wird noch nicht dadurch ausgeübt, dass der Steuerpflichtige in einzelnen Konten seiner Buchführung oder in anderen Unterlagen für die Bilanzaufstellung eine Reinvestitionsrücklage nach § 6b Abs. 3 EStG ausweist. Dieser Ausweis ist lediglich eine Maßnahme, die die Ausübung des Wahlrechts vorbereitet. Erst der Ausweis der Rücklage in der Bilanz, die vom Steuerpflichtigen für das Jahr der Veräußerung aufgestellt wird, lässt mit der für die Ausübung des Bilanzierungswahlrechts notwendigen Klarheit erkennen, dass der Steuerpflichtige sein Wahlrecht zugunsten der Bildung einer Rücklage ausgeübt hat.

- In der Steuerbilanz werden die stillen Rücklagen auf der Passivseite als „Reinvestitionsrücklage” ausgewiesen. Dieser Bilanzposten stellt Eigenkapital dar, das noch nicht der Ertragsbesteuerung unterlag. Mehrere Rücklagen können in der Bilanz zu einem Posten zusammengefasst werden; in der Buchführung muss aber im Einzelnen nachgewiesen werden, bei welchen Wirtschaftsgütern der in die Rücklage eingestellte Gewinn entstanden und auf welche Wirtschaftsgüter er übertragen oder wann die Rücklage gewinnerhöhend aufgelöst worden ist (EStR 6b.2 Abs. 3).

- Bei Inanspruchnahme einer § 6b EStG-Rücklage handelt es sich – wie gesagt – um rein steuerrechtlich zulässige Wertansätze in der Steuerbilanz. Deshalb muss mit der Bilanz ein besonderes, laufend zu führendes Verzeichnis (gemäß § 5 Abs. 1 S. 2 und 3 EStG) vorgelegt werden, in dem aufzuführen sind:

– der Tag der Anschaffung oder Herstellung, – die Anschaffungs- oder Herstellungskosten, – die Vorschrift des ausgeübten steuerlichen Wahlrechts und – die vorgenommenen Abschreibungen. Dies wird erfahrungsgemäß häufig übersehen und führt dann bei steuerlichen Betriebsprüfungen zu unangenehmen Überraschungen (vgl. Jansen/Polka, BC 2014, 68, Heft 2). Eine Erstellung des gesonderten Verzeichnisses ist im Zeitpunkt der Übertragung der § 6b EStG-Rücklage auf das neu angeschaffte oder hergestellte Wirtschaftsgut erforderlich (EStR 6b.2 Abs. 2). - Mit der Bildung einer Reinvestitionsrücklage entstehen regelmäßig latente Steuern, da sich handelsbilanzielle und steuerbilanzielle Wertansätze aufgrund des Wegfalls der umgekehrten Maßgeblichkeit nicht entsprechen. Dies kann sowohl zu aktiven als auch zu passiven latenten Steuern führen.

- Die Reinvestitionsfrist (Begünstigungszeitraum) für die Übertragung auf anzuschaffende Wirtschaftsgüter in späteren Jahren beträgt

– vier Jahre für bewegliche Wirtschaftsgüter und

– sechs Jahre für Grundstücke und Gebäude.

Bei neu hergestellten Gebäuden verlängert sie sich (wegen der langen Planungsdauer) auf sechs Jahre, wenn mit der Herstellung vor dem Schluss des vierten auf die Rücklagebildung folgenden Wirtschaftsjahres begonnen worden ist.

|

Christian Thurow, Dipl.-Betriebsw. (BA), Senior Risk Manager, London (E-Mail: c.thurow@thurow.co.uk)

BC 5/2026

BC20260512