BMF 25.4.2023, III C 2 – S 7116-a/19/10001 :003; DOK 2023/0380817

Bei Reihengeschäften treten in der Praxis immer wieder Unsicherheiten auf, welche Lieferung steuerbar und steuerpflichtig ist – und welche nicht. Entscheidend ist hierbei die Zuordnung der Warenbewegung (Beförderung oder Versendung). Das Bundesfinanzministerium hat hierzu den UStAE 3.14 grundlegend aktualisiert, um rechtliche Hürden bei der Umsetzung der Gesetzesregelungen zu reduzieren.

Bei Reihengeschäften treten in der Praxis immer wieder Unsicherheiten auf, welche Lieferung steuerbar und steuerpflichtig ist – und welche nicht. Entscheidend ist hierbei die Zuordnung der Warenbewegung (Beförderung oder Versendung). Das Bundesfinanzministerium hat hierzu den UStAE 3.14 grundlegend aktualisiert, um rechtliche Hürden bei der Umsetzung der Gesetzesregelungen zu reduzieren.

Praxis-Info!

Die vorangegangene Entwurfsfassung des BMF-Schreibens vom 22.6.2022 wurde in einer dreiteiligen Beitragsserie von Dipl.-Finanzw. Hans Jürgen Bathe eingehend erläutert:

- Teil 1: Systematik der EU-Regelungen sowie der Bestimmungen, BC 2022, 460 ff., Heft 10

- Teil 2: Anwendungsbeispiele zu Lieferungen und Leistungen ohne Reihengeschäft, auf das Inland beschränkte Warenbewegungen sowie innergemeinschaftliche Reihengeschäfte, BC 2022, 477 ff., Heft 11, und

- Teil 3: Anwendungsbeispiele zu Reihengeschäften mit Drittstaaten, beim innergemeinschaftlichen Erwerb, bei Einfuhren und über elektronische Schnittstellen, BC 2023, 36 ff., Heft 1.

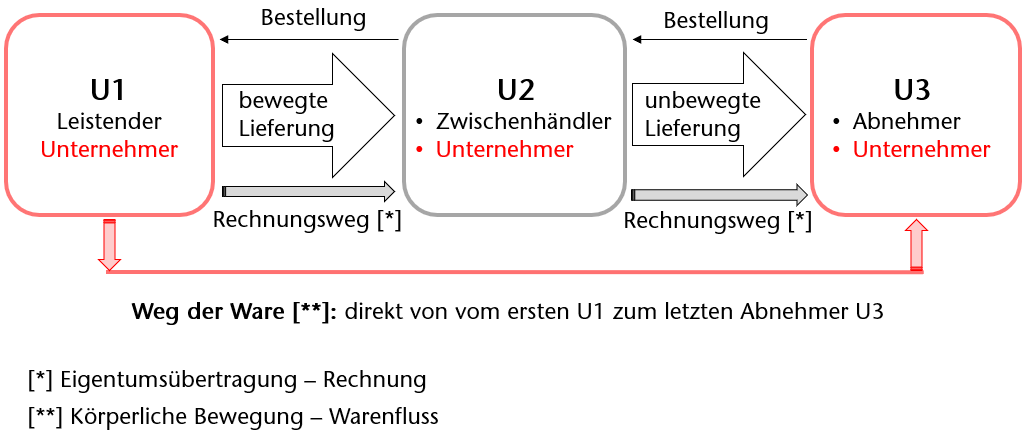

Im Wesentlichen geht es um die Zuordnung der sog. „bewegten Lieferung“ im umsatzsteuerlichen Reihengeschäft:

- Wird der Gegenstand der Lieferung durch den ersten Unternehmer in der Reihe befördert oder versendet, ist ihm die Beförderungs- oder Versendungslieferung zuzuordnen (§ 3 Abs. 6a S. 2 UStG).

- Wird der Gegenstand der Lieferung durch den letzten Abnehmer (der kein Lieferer mehr ist) befördert oder versendet, ist die Beförderung oder Versendung der Lieferung an ihn zuzuordnen (§ 3 Abs. 6a S. 3 UStG).

- Wird der Liefergegenstand durch einen Unternehmer befördert oder versendet, der in diesem zu beurteilenden Sachverhalt sowohl Abnehmer als auch Lieferer ist (Zwischenhändler = mittlerer Unternehmer in der Reihe), ergeben sich für die Zuordnung der Beförderung oder Versendung folgende zwei Möglichkeiten:

– Grundsätzlich wird widerlegbar vermutet, dass der handelnde Unternehmer als Abnehmer aufgetreten ist. Die Beförderung oder Versendung ist deshalb der Lieferung des vorangehenden Unternehmers an den Zwischenhändler zuzuordnen.

– Die Beförderung oder Versendung wird der Lieferung des handelnden Unternehmers (also nicht der Lieferung des vorangehenden Unternehmers an den Zwischenhändler) zugeordnet, wenn nachgewiesen wird, dass er den Gegenstand als Lieferer befördert oder versendet hat. Der Nachweis, dass der Zwischenhändler als Lieferer aufgetreten ist, kann anhand von Belegen erbracht werden (§ 3 Abs. 6a S. 4 UStG).

Abb.: Reihengeschäft mit drei beteiligten Unternehmern: Zuordnung der bewegten Lieferung

Bei innergemeinschaftlichen Lieferungen und Drittlandslieferungen gibt es folgende Vereinfachungen:

- Gelangt der Gegenstand der Lieferung aus dem Gebiet eines EU-Mitgliedstaats in das Gebiet eines anderen EU-Mitgliedstaats und verwendet der Zwischenhändler gegenüber dem leistenden Unternehmer bis zum Beginn der Beförderung oder Versendung eine Umsatzsteuer-Identifikationsnummer (USt-IdNr.), die ihm vom Mitgliedstaat des Beginns der Beförderung oder Versendung erteilt wurde, ist die Beförderung oder Versendung seiner Lieferung zuzuordnen (§ 3 Abs. 6a S. 5 UStG).

- Gelangt der Gegenstand der Lieferung in ein Drittlandsgebiet, ist von einem ausreichenden Nachweis nach § 3 Abs. 6a S. 4 UStG (Transport als Lieferer) auszugehen, wenn der Zwischenhändler gegenüber dem leistenden Unternehmer bis zum Beginn der Beförderung oder Versendung eine Umsatzsteuer-Identifikationsnummer (USt-IdNr.) oder Steuernummer verwendet, die ihm vom EU-Mitgliedstaat des Beginns der Beförderung oder Versendung erteilt wurde.

Ergänzt wurde in der vorliegenden finalen Fassung des BMF-Schreibens (gegenüber der Entwurfsfassung vom 22.6.2023) insbesondere: Die Verwendung einer USt-IdNr. setzt ein positives Tun des Zwischenhändlers voraus. Konkreter:

- Die Verwendung der (vom Abgangsstaat erteilten) USt-IdNr. durch den Zwischenhändler hat regelmäßig bereits im Zeitpunkt des Vertragsabschlusses, spätestens jedoch bei Ausführung der Lieferung zu erfolgen; sie ist im jeweiligen Auftragsdokument schriftlich festzuhalten.

- Wird ein Auftrag mündlich erteilt, muss die rechtzeitige Verwendung der USt-IdNr. vom Zwischenhändler dokumentiert werden. Hierbei reicht es auch aus, wenn der Zwischenhändler Folgendes dokumentiert: Gegenüber dem leistenden Unternehmer wurde erklärt, dass die ihm vom Abgangsstaat erteilte USt-IdNr. für alle künftigen Lieferungen verwendet werden soll. Eine in einem Dokument lediglich formularmäßig eingedruckte USt-IdNr. reicht nicht aus.

- Ein positives Tun des Zwischenhändlers liegt auch dann vor, wenn dessen Leistungsempfänger (Erwerber) die Erklärung über die Unternehmereigenschaft und den unternehmerischen Bezug objektiv nachvollziehbar vorgenommen hat und der Leistungsbezug vom Leistungsempfänger in zutreffender Weise erklärt worden ist, der Zwischenhändler seinen Meldepflichten nach § 18a UStG nachgekommen ist und die Rechnung über die Leistung einen Hinweis auf die USt-IdNr. des Leistungsempfängers, die nach § 18a Abs. 7 UStG in der Zusammenfassenden Meldung angegeben wurde, enthält.

Hinweis: Für die Zuordnung („bewegte Lieferung und Ortsbestimmung“) ist allein der Warenweg (hier: „Wo beginnt der Transport?“) entscheidend. Nicht ausschlaggebend ist, wer der jeweilige Unternehmer ist, dem der Transport zuzurechnen ist. Auch ist nicht ausschlaggebend, wo der jeweilige beteiligte Unternehmer ansässig ist. |

Entscheidend für die bewegte Lieferung im Reihengeschäft ist, welche am Reihengeschäft beteiligte Person den Gegenstand befördert oder versendet. Dies kann der erste Unternehmer oder der letzte Abnehmer oder ein Zwischenhändler sein. Dabei kommt es auf die tatsächliche Fortbewegung des Gegenstands durch eine der am Reihengeschäft beteiligten Person an.

Bei grenzüberschreitenden Reihengeschäften (Gelangen des Gegenstands in einen anderen EU-Staat oder in das Drittland) muss eine exakte Zuordnung in der Lieferkette vorgenommen werden, die durch das UStG bestimmt wird, um zu klären, ob

– eine steuerpflichtige Lieferung im Inland,

– eine steuerfreie Ausfuhrlieferung (kann immer nur eine bewegte Lieferung sein),

– eine steuerfreie innergemeinschaftliche Lieferung (kann immer nur eine bewegte Lieferung sein),

– ein innergemeinschaftlicher Erwerb oder

– ggf. eine Einfuhr aus einem Drittland

vorliegt.

[Anm. d. Red.]

BC 5/2023

BC2023518