Prof. Dr. Christian Zwirner

Aktueller Kapitalisierungszinssatz

.jpg?sfvrsn=208da648_1)

Die Ermittlung des gemeinen Werts von Erfindungen und Urheberrechten erfolgt mangels Börsen- oder Marktpreisen regelmäßig im Ertragswertverfahren. Maßgeblich ist der nachhaltig erzielbare Jahresertrag (z.B. Lizenzüberschüsse nach Abzug der direkt zurechenbaren Kosten), der über die voraussichtliche Restnutzungsdauer bzw. Schutzdauer kapitalisiert wird. Der Kapitalisierungszinssatz ergibt sich aus dem jeweils vom Bundesministerium der Finanzen (BMF) nach § 18 Abs. 4 InvStG veröffentlichten Basiszins zuzüglich eines Zuschlags von 4,5 Prozentpunkten.

Praxis-Info!

Die Ermittlung des gemeinen Werts von Erfindungen und Urheberrechten erfolgt mangels Börsen- oder Marktpreisen regelmäßig im Ertragswertverfahren. Maßgeblich ist der nachhaltig erzielbare Jahresertrag (z.B. Lizenzüberschüsse nach Abzug der direkt zurechenbaren Kosten), der über die voraussichtliche Restnutzungsdauer bzw. Schutzdauer kapitalisiert wird.

Für Zwecke der Erbschaft- und Schenkungsteuer ist nach ErbStR 9.2 2011 nicht zu beanstanden, den Kapitalisierungszinssatz nach dem System des früheren § 203 BewG a.F. zu ermitteln, obwohl § 203 BewG n.F. nur noch einen pauschalen Kapitalisierungsfaktor von 13,75 vorsieht.

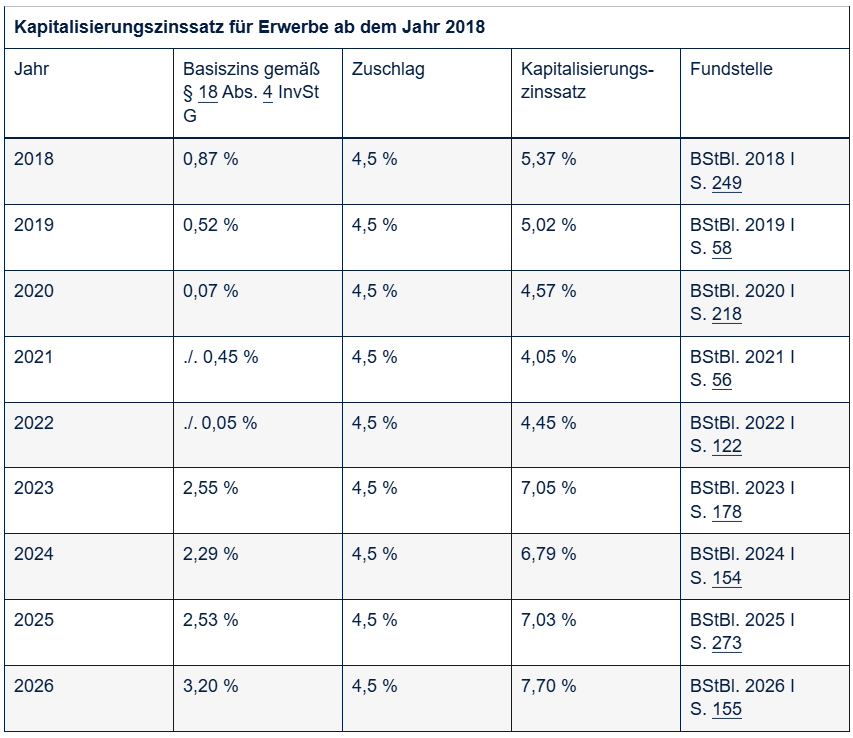

Die Finanzverwaltung hält für Erfindungen und Urheberrechte ausdrücklich an diesem System fest: Der Kapitalisierungszinssatz ergibt sich aus dem jeweils vom BMF nach § 18 Abs. 4 InvStG veröffentlichten Basiszins zuzüglich eines Zuschlags von 4,5 Prozentpunkten.

Nach der aktuellen Verfügung des LfSt Bayern vom 10.2.2026 gelten ab 2018 kapitalisierungsfähige Zinssätze je Bewertungsjahr. Für Erwerbe im Jahr 2026 beträgt der Kapitalisierungszinssatz 7,70% (Basiszins 3,20% + 4,5%-Zuschlag). Der aktuelle Zinssatz von 7,70% für das Jahr 2026 entspricht ungefähr einem Faktor von 13.

Der so kapitalisierte Ertragswert ist als gemeiner Wert anzusetzen und anhand vorhandener Vergleichstransaktionen bzw. Lizenzverträge zu plausibilisieren.

In der Praxis ist zu beachten: Die konkrete Bewertung muss stets einzelfallbezogen erfolgen (insbesondere hinsichtlich Prognose der Erträge, Restschutzdauer, Vertragsstruktur und Risikoprofil) und erfordert regelmäßig eine gesonderte gutachterliche Wertermittlung. Die Vorgaben des BMF liefern indes wichtige Anhaltspunkte für das relevante Zinsniveau und dessen Entwicklung im Zeitablauf. Das Ansteigen des Basiszinssatzes nach § 18 Abs. 4 InvStG ist Ausfluss des allgemein in den letzten Jahren wieder ansteigenden Zinsniveaus.

WP/StB Prof. Dr. Christian Zwirner,

Dr. Kleeberg & Partner GmbH WPG StBG, München (www.kleeberg.de)

BC 6/2026

BC20260620