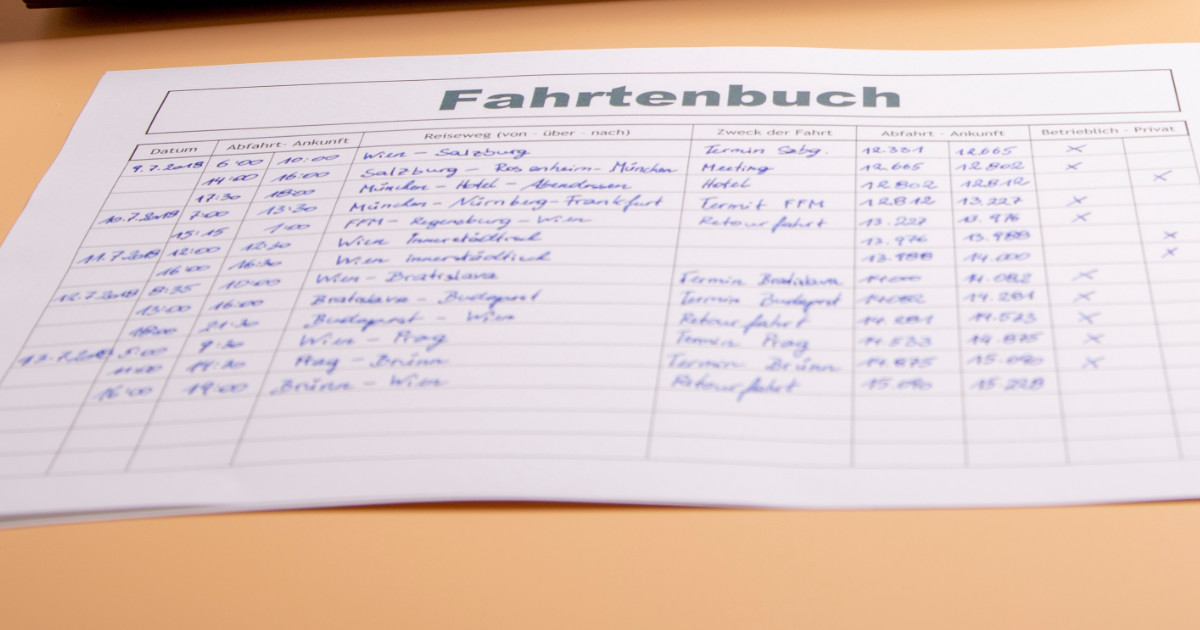

Ein Rechtsanwalt machte für seine Einkommensteuer für die Jahre 2017-2019 für die Fahrten mit seinem gebraucht gekauften Fahrzeug (Bruttolistenpreis ca. 60.000 Euro) nicht die 1%-Regelung geltend. Er legte vielmehr anhand eines Fahrtenbuchs dar, dass er in den betreffenden Jahren zwischen 6 und 8% privat gefahren sei.

Allerdings schwärzte er die Spalte "Grund der Fahrt/besuchte Personen" konsequent für alle beruflich veranlassten Fahrten, nach eigenen Angaben, um die Identität seiner Mandanten zu schützen. Das Buch enthielt auch für Wochenenden viele nach seinen Angaben beruflich veranlasste Fahrten. Das Finanzamt erkannte das nicht an, sondern verlangte ein ungeschwärztes Fahrtenbuch und wandte dann die 1%-Regelung an. Auch vor dem FG Hamburg hatte der Anwalt keinen Erfolg.

Anwälte dürfen teilweise schwärzen

Berufsgeheimnisträger dürfen zum Schutz der Daten ihrer Mandanten im Fahrtenbuch nach § 6 Abs. 1 Nr. 4 Satz 3 EStG Schwärzungen vornehmen, erklärte das FG Hamburg (Urteil vom 13.11.2024 – 3 K 111/21). So seien Rechtsanwälte nach § 43a Abs. 2 BRAO verpflichtet, sowohl die Identität ihrer Mandanten als auch die bloße Tatsache deren Beratung geheim zu halten.

Aber die gesamte Spalte "Grund der Fahrt/besuchte Person" nahezu komplett zu schwärzen, hält das FG für nicht nachvollziehbar: Fahrten in die Kanzlei oder zum Gericht zum Beispiel hätten angegeben werden müssen, da sie keinerlei Aufschluss über die Mandantendaten gäben. Soweit der Anwalt meint, dass ein Abgleich von Fahrtenbuch und Terminsrollen der Gerichte durchaus ergeben könnte, für welche Mandate er auftrete, hält das FG es für lebensfremd, anzunehmen, das Finanzamt würde solche Ermittlungen überhaupt anstellen.

Die Beweislast dafür, dass der Wagen weniger als 1% des Bruttolistenpreises privat genutzt wird, bleibt beim Steuerpflichtigen, konstatierten die Hamburger Richterinnen und Richter. Deshalb müsse er die Schwärzungen nachvollziehbar erklären. Da er diese Erklärungen schuldig geblieben sei, habe das Finanzamt die 1%-Regelung nach § 6 Abs. 1 Nr. 4 Satz 2 EStG zu Recht angewandt.