Dr. Hans-Jürgen Hillmer

Erfahrungsbericht anlässlich des 13. BVBC-Arbeitskreistreffens vom 10.10.2025

Zwecke der Aufstellung von Klimabilanzen waren ein Schwerpunkt der 13. Sitzung des BVBC-Arbeitskreises Nachhaltigkeitsberichterstattung (CSR) am 10.10.2025 in Duisburg. Im detaillierten Erfahrungsbericht wurde die grundsätzliche Vorgehensweise veranschaulicht. Dabei geht es nicht nur um die Erfüllung von Berichtsanforderungen, sondern insbesondere um die Handhabung als Instrument der Risikovorsorge.

Praxis-Info!

Problemstellung

Klimabilanzen stellen einen Kernausschnitt der Nachhaltigkeitsberichterstattung dar. Darüber, wie sehr sich deren Rahmendaten inzwischen verschoben haben, wurde im BC-Newsletter vom 16.10.2025 in Anknüpfung an den Überblicksvortrag des AK-Leiters Univ.-Prof. Dr. Stefan Müller zum „aktuellen Regulierungschaos“ bereits berichtet.

Im Folgenden geht es um den Erfahrungsbericht über die Vorgehensweise bei der Aufstellung von Klimabilanzen, mit dem das AK-Mitglied Dr. Nadja Thomas (Trianel, Aachen, tätig im Energiehandel) zum 13. BVBC-Arbeitskreistreffen Nachhaltigkeitsberichterstattung am 10.10.2025 in Duisburg beitrug. Das ist auch deshalb besonders bemerkenswert, weil sie für ein Unternehmen steht, das nach den neuen Kriterien zum Anwenderkreis der CSRD-Umsetzung nicht mehr berichtspflichtig ist, sich aber dennoch gefordert sieht, die Risiken infolge des Klimawandels einzufangen.

Lösung

Schon in der Diskussion zur CSRD-Umsetzung war betont worden, dass es nicht nur darum geht, compliant (konform) zu sein und Regulierungsanforderungen hinsichtlich der Berichterstattung zu erfüllen. Vielmehr sind im Sinne des Risikomanagements Anpassungen vorzunehmen. Nadja Thomas informierte zur Erstellung von Klimabilanzen mit folgender Agenda:

1. Was ist eine Treibhausgasbilanz?

2. Anforderungen an THG-Bilanzen im Rahmen der ESRS/VSME (THG = Treibhausgasemissionen)

3. Einordnung der THG-Bilanz und Empfehlungen für das weitere Vorgehen.

Die Rolle der Klimabilanzen in der Nachhaltigkeitsberichterstattung skizzierte die Referentin mit einer Gegenüberstellung von ESRS (alt) und neuem Vorschlag sowie VSME-Vorgaben. Klimabilanzen wurden zunächst mit 217 Datenpunkten adressiert, nach dem neuen Vorschlag sind 57 geblieben. Allerdings ist die Reduzierung teilweise auch durch Zusammenfassung erreicht worden. Klimabilanzen werden näher in E1–5 und E1–6 (Scope-1; Scope-2; Scope-3) angesprochen. Das Vorgehen ist definiert nach den Vorgaben des Green-house Gas Protocol (GHP). Im Rahmen der freiwilligen Nachhaltigkeitsberichterstattung durch Kleinst-, kleine und mittlere Unternehmen (VSME – Voluntary Small and Medium Sized Enterprises) werden Klimabilanzen im Rahmen von B3 und C3 gefordert; insgesamt seien es dort ca. 12 Datenpunkte. B3 impliziert Scope-1 und Scope-2; C3 impliziert Scope-3. Auch hier ist das Vorgehen begrifflich definiert nach GHP.

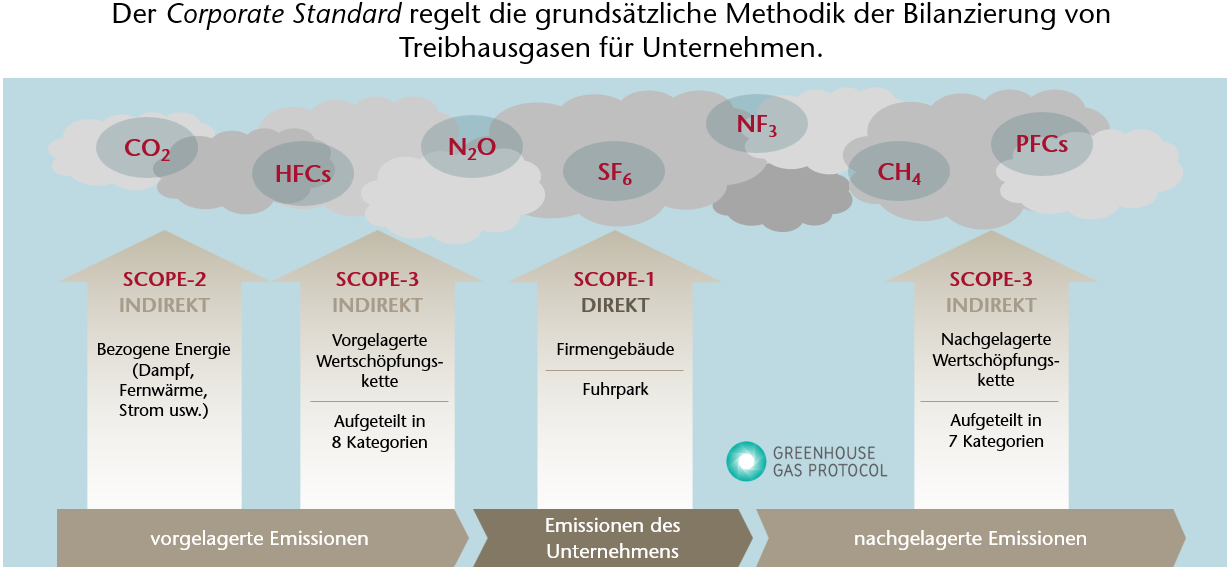

Abb. 1: Einordnung Treibhausgase gemäß Scope-1, Scope-2 und Scope-3 (Quelle: Vortragsunterlagen Dr. Nadja Thomas, Trianel AG)

Der sog. Corporate Standard regelt die grundsätzliche Methodik der Bilanzierung von Treibhausgasen für Unternehmen. Unterschieden wird dort zwischen vorgelagerten, internen und nachgelagerten Emissionen. Vorgelagert ist im Scope-1 dann z.B. die Erfassung von Dampf, Fernwärme, Strom. Neben CO2 werden auch andere Gase berücksichtigt wie z.B. Methan.

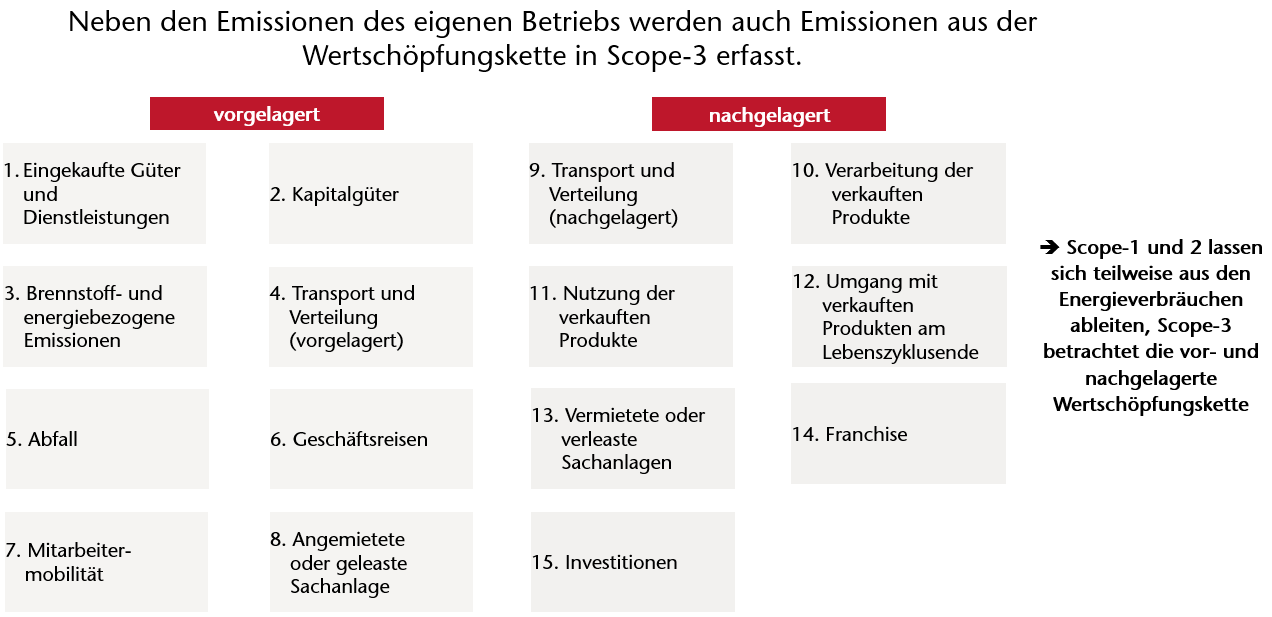

In der Abbildung 2 ist dargestellt, wie das in insgesamt 15 Datenpunkten konkret ausgefüllt wird. Vorgelagert umfasst die Datenpunkte 1–8 (von eingekauften Gütern bis Leasing), nachgelagert 9–15 (von Transport bis Investitionen, siehe Abb. 2). Scope-1 und 2 lassen sich teilweise aus den Energieverbräuchen ableiten.

Abb. 2: Datenpunkte für Klimabilanzen (Quelle: Vortragsunterlagen Dr. Nadja Thomas, Trianel AG)

Anhand konkreter Zahlen wurde beschrieben, wie sich die Anforderungen der ESRS im Rahmen eines kontinuierlichen Monitorings in die Geschäftsprozesse integrieren lassen (Nachverfolgung von Maßnahmen mit Plan-Ist-Vergleich und Plananpassungen, z.B. des Klimatransitionsplans). Bei Trianel mündet das im Ergebnis in die Darstellung eines Dekarbonisierungspfads, der dem Risikomanagement die Wirkungen des Klimatransitionsplans veranschaulicht. Daraus lässt sich ableiten, wie sich die Gesamtemissionen von Trianel bis 2045 durch die prognostizierten Veränderungen in der konventionellen Erzeugung verändern. Der ökologische Vorteil aus dem Bau neuer Anlagen liegt deutlich höher als die Restemissionen aus der Bautätigkeit.

In ihren Empfehlungen zur Vorgehensweise bei der Aufstellung von Klimabilanzen wies die Referentin auf Folgendes hin:

- Konsolidierungskreis festlegen: zeitnahe Identifikation aller einzubeziehenden Unternehmen (unter operativer Kontrolle, andere ohne operative Kontrolle).

- Datenpunkte auswählen: Konzentration auf die verpflichtenden Datenpunkte, sofern im Unternehmen bisher keine THG-Bilanz erstellt wurde.

- Projektumfang eingrenzen: Bilanzierung wenn möglich im ersten Jahr auf Scope-1 und Scope-2 beschränken, ggf. auf der Basis von Energiedaten im Energiemanagement und einigen Zusatzdaten eigenständig möglich.

- Projektfortführung planen: Schätzung der Scope-3-Emissionen im Zuge bzw. im Anschluss an die Erstbilanzierung. Dies erfordert eine relativ umfangreiche Datenaufnahme; daher ist ein entsprechender Zeitpuffer sinnvoll.

- THG-Bilanzierung mit CSRD-Software: Bisher sind viele Anforderungen noch nicht in den Software-Tools abgebildet.

Praxishinweise: - Eine lebhafte Diskussion entfaltete sich hinsichtlich der Frage, ob Emissionen aus in 20 Jahren anfallenden Rückbauverpflichtungen schon jetzt zu erfassen sind und bei wem.

- Im Rahmen des BVBC-Arbeitskreises Nachhaltigkeitsberichterstattung CSR (siehe unter https://www.bvbc.de/arbeitskreise/ak-nachhaltigkeitsberichterstattung-csr) wurde eine Unter-AG zu Klimabilanzen gebildet (neue Mitglieder sind willkommen), die am 24.11.2025 erstmalig tagen wird.

|

Dr. Hans-Jürgen Hillmer, BuS-Netzwerk Betriebswirtschaft und Steuern, Coesfeld

BC 11/2025

BC20251126