Dr. Matthias Heinrich

Praxis-Anleitung zur Aufstellung einer Wesentlichkeitsmatrix

In der Wesentlichkeitsanalyse werden die einzelnen Themen definiert, über welche im Rahmen der Nachhaltigkeitsberichterstattung zu berichten ist. Zudem gibt die Wesentlichkeitsanalyse den Unternehmen einen Überblick über die nachhaltigkeitsbezogenen Themen mit Einfluss auf den nachhaltigen Geschäftserfolg des Unternehmens. Die so erarbeiteten Informationen können auch strategisch genutzt werden, um das Unternehmen nachhaltig zu entwickeln.

Praxis-Info!

Problemstellung

Mit der Wesentlichkeitsanalyse – sie gilt als Herzstück der Nachhaltigkeitsberichterstattung – sollen die Themen identifiziert werden, die für eine Organisation und ihre Stakeholder in den Bereichen Umwelt, Soziales und Governance (ESG) am wichtigsten sind. Dazu werden Auswirkungen, Chancen und Risiken der jeweiligen Einzelthemen betrachtet. Hieraus leitet sich ab, über welche Themen ein Unternehmen tatsächlich zu berichten hat. Mit der Wesentlichkeitsanalyse sollen die Unternehmen aber auch Themenbereiche definieren, für die sie eine Nachhaltigkeitsstrategie aufbauen möchten. Dabei werden Ziele definiert, Maßnahmen abgeleitet und Kennzahlen ermittelt, die eine Beurteilung der Nachhaltigkeitsleistung des Unternehmens zulassen und über die dann zukünftig regelmäßig und detailliert zu berichten ist.

Lösung

1. Doppelte Wesentlichkeit

Ausgangspunkt für die Durchführung der Wesentlichkeitsanalyse ist der Begriff der sog. doppelten Wesentlichkeit. Ob ein ESG-Thema wesentlich ist, ist demnach in einer zweifachen Perspektive zu analysieren:

(1) Inside-Out-Perspektive (Impact Materiality): Auswirkungen des Unternehmens auf Menschen und Umwelt.

(2) Outside-In-Perspektive (Financial Materiality): (finanzielle) Chancen und Risiken für das Unternehmen aufgrund von externen Nachhaltigkeitsauswirkungen, d.h. Auswirkungen auf den Betrieb, seine finanzielle Rentabilität und seine (dauerhafte) Überlebensfähigkeit.

Zu (1): Auswirkungen des Unternehmens: Bei der Impact Materiality sind zunächst tatsächliche und potenzielle Auswirkungen des Unternehmens auf Menschen und Umwelt unter Berücksichtigung von relevanten Interessengruppen und Stakeholdern zu ermitteln und deren Wesentlichkeit z.B. durch die Definition von Schwellenwerten festzulegen. Dabei ist die gesamte Wertschöpfungskette innerhalb des Unternehmens zu untersuchen. Dies umfasst auch vor- oder nachgelagerte Wertschöpfungsketten, die durch Geschäftsbeziehungen direkt mit dem eigenen Betrieb bzw. mit den eigenen Produkten und Dienstleistungen verbunden sind.

Beispiel: Bei einem Unternehmen, das Batterien produziert, ist zu prüfen, welche Inhaltsstoffe verwendet werden (z.B. seltene Erden) und ob diese möglicherweise unter Missachtung von Menschenrechten oder mithilfe von Kinderarbeit abgebaut werden. |

Ob das betrachtete Themen als wesentlich einzustufen ist, bestimmt sich sodann nach …

- … dem Ausmaß: Wie schwerwiegend ist eine Auswirkung?

- … dem Umfang: Wie weit verbreitet ist eine Auswirkung (z.B. in welchem Gebiet ist die Auswirkung zu spüren, oder wie viele Menschen sind davon betroffen)?

- … der (Un-)Abänderlichkeit: Kann die negative Auswirkung (vollständig oder teilweise) behoben werden?

Zu (2): Finanzlage des Unternehmens: Im Rahmen der Financial Materiality sind Risiken und Chancen zu erheben, die sich auf die Finanzlage des Unternehmens auswirken können. Das Unternehmen prüft in diesem Zusammenhang, ob Abhängigkeiten von natürlichen oder personellen Ressourcen bestehen, aus denen sich ein finanzielles Risiko ergeben könnte. Zudem können z.B. Aktivitäten des Unternehmens negative Auswirkungen auf lokale Gemeinschaften haben, die eine strengere staatliche Kontrolle oder Rufschädigungen zur Folge haben könnten. Die Wesentlichkeit von bestehenden Risiken und Chancen und deren potenziellen finanziellen Auswirkungen (kurz-, mittel- und langfristig) sind nach den folgenden Kriterien zu beurteilen:

- Wahrscheinlichkeit des Eintritts;

- Ausmaß der finanziellen Auswirkungen, ggf. unter Berücksichtigung von Schwellenwerten.

2. Die einzelnen Schritte der Wesentlichkeitsanalyse

(1) Analyse der Geschäftstätigkeiten und Identifikation der Stakeholder: In einem ersten Schritt soll eine Übersicht der eigenen Geschäftstätigkeit sowie der gesamten Wertschöpfungskette erstellt und mit relevanten Stakeholdern verknüpft werden. Dazu werden die einzelnen Geschäftsbereiche, Produktionsprozesse sowie die Geschäftsbeziehungen analysiert und möglicherweise betroffene Stakeholder identifiziert. Hierbei können unterschiedliche Parameter (Einflussgrößen) eine Rolle spielen, z.B. geografische und politische Lage, umweltspezifische Situation, regionale Mängel etc.

Bei der Zuordnung betroffener Stakeholder ist zwischen internen Stakeholdern (Mitarbeitern, Geschäftsleitung, Anteilseignern) und externen Stakeholdern (Kunden, Investoren, Lieferanten, NGOs, Medien, politischen Akteuren etc.) zu unterscheiden. Bei der Zuordnung der Stakeholder zu den Tätigkeiten/Prozessen sollte auch eine Abschichtung nach der Wichtigkeit der Stakeholdergruppen erfolgen, da nicht jede Gruppe gleich wichtig für das Unternehmen und seine nachhaltigkeitsbezogenen Entscheidungen ist.

(2) Themenzusammenstellung: Aus den Geschäftsprozessen und den einzubeziehenden Stakeholdern kann im zweiten Schritt eine Themen-Longlist erstellt werden, die alle möglicherweise relevanten Themenbereiche aus den Bereichen Umwelt, Soziales und Governance enthält. Eine Definition der Einzelthemen, welche zu betrachten sind, ist als Anlage AR 16 zum ESRS 1 beigefügt.

(3) Identifikation der Auswirkungen, Chancen und Risiken: Für die Themen der Longlist sind nun die Auswirkungen, Chancen und Risiken zu ermitteln. Dies erfolgt üblicherweise im Rahmen von gemischt besetzten Workshops und Diskussionen, um unterschiedliche Sichtweisen und Schwerpunkte fächerübergreifend erfassen und berücksichtigen zu können. Dabei kann folgendermaßen vorgegangen werden:

- Identifikation der Abhängigkeiten von natürlichen, personellen und sozialen Ressourcen;

- Identifikation von Auswirkungen auf Mensch und Umwelt;

- Identifikation von nachhaltigkeitsbezogenen Chancen und Risiken, die sich aus den identifizierten Abhängigkeiten und Auswirkungen ergeben;

- Kategorisierung der Auswirkungen, Chancen und Risiken, z.B. nach Zeithorizonten (kurz-, mittel-, langfristig);

- Erstellung einer Shortlist mit allen Themen, zu denen Auswirkungen, Chancen und Risiken erfasst wurden, und Validierung dieser Shortlist mit den jeweils betroffenen wesentlichen Stakeholdern.

(4) Bewertung der Auswirkungen, Chancen und Risiken: Die Themen der Shortlist werden nach den oben in Abschn. 1 dargestellten Kriterien Ausmaß, Umfang, (Un)Abänderlichkeit in Bezug auf die Auswirkungen bzw. die Wahrscheinlichkeit und das Ausmaß bei den finanziellen Chancen und Risiken bewertet. Zudem können Schwellenwerte definiert werden, ab wann ein Thema als wesentlich einzustufen ist.

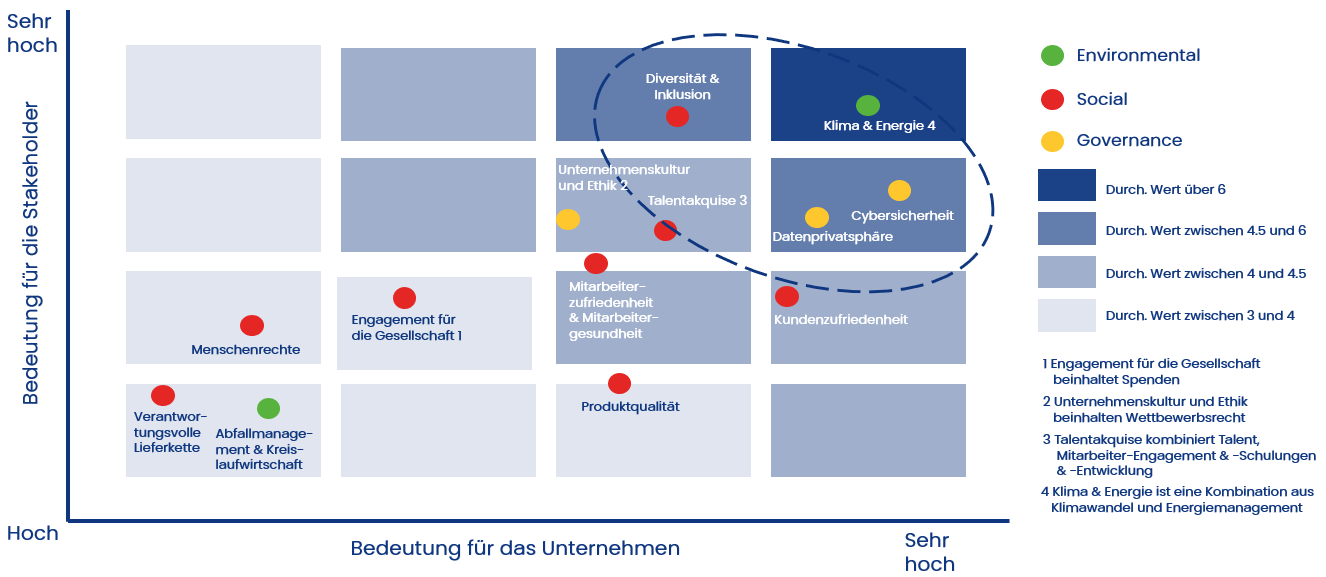

(5) Zusammenstellung der wesentlichen Themen: Die bewerteten Themen der Shortlist werden in der Praxis oftmals in einer Wesentlichkeitsmatrix (vgl. Abb.) eingetragen. Daraus können dann unmittelbar die Themenbereiche abgelesen werden, welche als wesentlich einzustufen sind. Diese Themen sind abschließend auch durch das Management nochmals zu bewerten. Sodann muss über die als wesentlich eingestuften Themen in der Nachhaltigkeitsberichterstattung unter Angabe von Strategien, Zielen, Maßnahmen und Kontrollgrößen berichtet werden.

Abb.: Beispiel einer Wesentlichkeitsmatrix

Praxishinweise: - Dieser Beitrag ist Teil II einer PKF-Reihe, die unter dem Titel „Nachhaltigkeitsberichterstattung „step-by-step“ in der Ausgabe 3/2024 der PKF-Nachrichten mit Teil I begonnen wurde. Der Teil I enthält einen grundlegenden Überblick über die Nachhaltigkeitsberichterstattung nach der sog. „Corporate Sustainability Reporting Directive (CSRD)“ der EU sowie über die Europäischen Standards der Nachhaltigkeitsberichterstattung (ESRS). Mehr dazu finden interessierte BC-Leser unter https://www.pkf.de/artikel/nachhaltigkeitsberichterstattung-step-by-step.

- Die in Schritt 1 vorzunehmende Einordnung der Stakeholdergruppen sollte nicht nur aus Sicht der Unternehmensleitung getroffen werden, sondern es sind unterschiedliche Bereiche mit einzubeziehen, um ein möglichst realistisches Bild der wichtigsten externen Stakeholder zu erhalten. Um detaillierte Bewertungen vornehmen zu können, kann es in Schritt 4 sinnvoll sein, die (externen) Stakeholder nochmals einzubeziehen. Neben den im Unternehmen verfügbaren Informationen sollten in Schritt 1 auch Medienberichterstattungen, sei es zum Unternehmen selbst, zur Branche oder zu regionalen Aspekten, einbezogen werden.

- Bei der Themenzusammenstellung in Schritt 2 kann es oft hilfreich sein, in diesem Schritt auch interne und externe Experten (neben Steuerberatern, Wirtschaftsprüfern und entsprechend qualifizierten Bilanzbuchhaltern auch ganz andere Fachbereiche, wie z.B. Umweltexperten, Ingenieure, HR-Spezialisten etc.) hinzuzuziehen, um die relevanten Themen zu identifizieren.

|

WP/StB Dr. Matthias Heinrich, PKF Issing Faulhaber Wozar Altenbeck GmbH & Co. KG, Würzburg

BC 4/2024

BC20240423