Dr. Hans-Jürgen Hillmer

Praxis-Eindrücke anlässlich der BDU-Fachverbandssitzung Finanzierung + Controlling vom 4./5.5.2023

Seit fast 20 Jahren hat sich der Fachverband Finanzierung + Controlling des Bundesverbands Deutscher Unternehmensberatungen (BDU) als Austauschplattform für Finanzierungsexperten etabliert. Anlässlich der diesjährigen Frühjahrssitzung am 4./5.5.2023 begrüßten Prof. Dr. Karl W. Giersberg (Vorsitzender des BDU-Fachverbands F+C) und Ralph P. Obersteiner (Mitglied des Vorstands) wiederum zahlreiche Finanzexperten in Leipzig. Im Fokus lagen die Entwicklungen rund um die Nachhaltigkeit. Das Thema ist auch bei Finanzierungsberatern im täglichen Leben angekommen, beispielsweise im Rahmen von Immobilienfinanzierungen.

Praxis-Info!

Problemstellung

Im Einführungsvortrag wurden die aktuellen ESG-Anforderungen an das Controlling skizziert (ESG – Environmental/Umwelt, Social/Soziales, Governance/verantwortungsvolle Unternehmensführung und -überwachung). Die Umsetzung begegnet in der Praxis oft noch grundlegenden Hemmnissen. Das Grundproblem ist darin zu sehen, dass sich derzeit die Unternehmen beim Thema „Nachhaltigkeit“ stärker von äußeren Faktoren als inneren Motiven leiten lassen. Lediglich ein Drittel verfolgt eine nachhaltige Ausrichtung, weil sie dem eigenen Selbstverständnis entspricht. Zu den wichtigsten Treibern zählen neben den gesetzlichen Anforderungen die Energie- und Ressourceneffizienz (76%) sowie die Markterwartungen (69%). Von einer konsequent nachhaltigen Unternehmensführung ist der deutsche Mittelstand demnach noch weit entfernt: Das zeigt sich u.a. darin, dass nur ein Viertel der befragten Unternehmen die Fortschritte ihrer Nachhaltigkeitsinitiativen misst.

Lösung

Die Nutzung der derzeit (noch) vorhandenen Freiheitsgrade stellt insbesondere für mittelständische Unternehmen eine Chance dar, einen pragmatischen und zum jeweiligen Unternehmen passenden Ansatz zu finden. Momentan kann noch jedes KMU seine individuelle „Nachhaltigkeitsreise“ starten. Beispielsweise können die Umweltindikatoren der Global Reporting Initiative (GRI, Initiative für globale Berichterstattung) zur Erfolgsmessung und Berichterstattung auf freiwilliger Basis genutzt werden. In seinen zusammenfassenden Empfehlungen regte der Verfasser (dort als Referent) an, dass die Entwicklung über das „Vermeiden von negativen Investments“ hin zur Förderung von nachhaltigeren Geschäftsmodellen und konkreten Transformationsfinanzierungsmodellen gehen müsse. Besonders wichtig sei die Schaffung einer umfassenden Datenbasis, weil eine deutlich ausführlichere Berichterstattung zur Nachhaltigkeit der Geschäftsprozesse nötig sein wird. Die Investition in nachhaltige Technologien und digitale Prozesse ist ein weiteres Handlungsfeld: In vielen Unternehmen stelle die mangelnde Digitalisierung eine der größten Hürden bei der Bereitstellung von Nachhaltigkeitsdaten dar. Der Schlussappell lautete: Nachhaltigkeit muss als Werttreiber statt als Verzichtsgebot verstanden werden.

Fortgesetzt wurde das Tagungsprogramm am zweiten Veranstaltungstag mit einem Einblick in die ESG-Anforderungen an die Wirtschaftsprüfung, der von Prof. Dr. Patrick Velte, Leuphana University Lüneburg, vorgetragen wurde. Die Inhalte seines Vortrags speisten sich aus der Darlegung der regulatorischen Rahmenbedingungen zum neuen Nachhaltigkeitsbericht (EU-Corporate Sustainability Reporting Directive – CRSD) und zu den geplanten nachhaltigkeitsbezogenen Sorgfaltspflichten (EU-Entwurf einer Corporate Sustainability Due Diligence-Richtlinie – CSDD).

Der neue Nachhaltigkeitsbericht nach der CSRD 2022 werde zu einer deutlichen Ausweitung des Anwenderkreises führen. Man schätzt eine Vervierfachung auf ca. 15.000 Unternehmen. Erfasst sind neben den „großen“ Kapitalgesellschaften, Banken, Versicherungen (> 20 Mio. € Bilanzsumme oder > 40 Mio. € Umsatzerlöse oder > 250 Mitarbeitende) alle börsennotierten Unternehmen (kleine und mittelgroße Unternehmen). Vorgesehen ist auch der Einbezug von Unternehmen mit Sitz außerhalb der EU. Das beginnt schon ab dem Geschäftsjahr 2024 für diejenigen, die jetzt schon berichtspflichtig sind; ab 2025 sind dann alle mit mehr als 250 Mitarbeitende erfasst. Die 15.000 sind nur diejenigen Unternehmen, die direkt betroffen sind; hinzu kommen die indirekt betroffenen über Anforderungen der Lieferkette und des Kapitalmarkts, geschätzt mit mindestens 150.000 allein in Deutschland (eher mehr, zudem auch die mit weniger als 250 Mitarbeitenden). Die bisherige nichtfinanzielle Erklärung wird demgegenüber – so Velte ausdrücklich – nur noch eine Fußnote sein.

In der CSDD geht es dann nicht um die Berichterstattung, sondern um die Gestaltung des Nachhaltigkeitsmanagements. Hier sind Anforderungen an die nachhaltige Unternehmensführung zu erwarten. Dies bedeutet die Integration von Nachhaltigkeitsaspekten, insbesondere Menschenrechte, Klimawandel und umweltbezogene Konsequenzen (aus kurz-, mittel- und langfristiger Sicht), in die Sorgfaltspflichten. Vorgesehen ist die Sicherstellung im Rahmen der Unternehmensplanung, damit das Geschäftsmodell und die -strategie zur Transformation zu einer nachhaltigen Wirtschaft beitragen kann und das 1,5 Grad-Ziel nach dem Pariser Klimaschutzabkommen berücksichtigt wird.

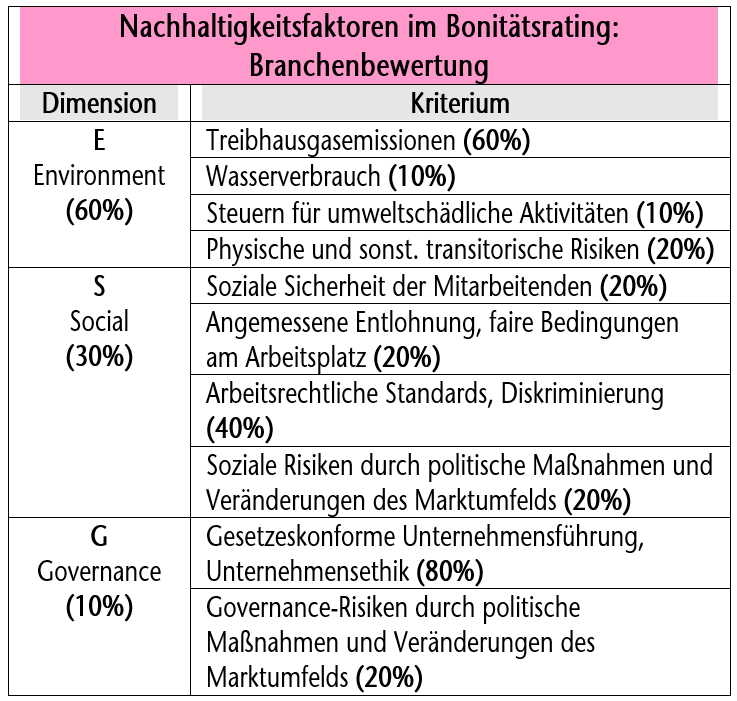

Zu Nachhaltigkeitsfaktoren im Bonitätsrating der deutschen Sparkassenorganisation trug Dr. Maik Grabau (Leiter Strategische Banksteuerung und Rechnungslegung, Deutscher Sparkassen- und Giroverband e.V.) vor. Vorgestellt wurde eine Branchenbewertung anhand des S-ESG-Score-Modells für die S-Finanzgruppe gemäß nachfolgender Tabelle.

Zusammenfassend betonte Grabau, dass Nachhaltigkeitsaspekte eine immer größere Rolle im Finanzierungsumfeld von Unternehmen und Banken (Sustainable Finance – nachhaltige Finanzierung) spielen. ESG-Risiken sind keine eigene Risikoart. Sie wirken als (Risiko-)Treiber auf die klassischen finanziellen Risiken (outside-in-Perspektive).

- Nachhaltigkeitsaspekte werden, so der Ausblick von Grabau, künftig einen wichtigen Einfluss haben auf die Kreditwürdigkeit (insbesondere Bonität), die Marktwerte (stranding assets), das Pricing (z.B. über credit supporting factors) und die Informations- und Berichtserfordernisse (CSRD bzw. nichtfinanzielle Berichterstattung) sowie auf die (strategische) Kreditvergabepolitik der Banken und Sparkassen.

- Eine Umfrage, über die Ringelspacher/Emmrich in einem weiteren Beitrag des BC-Newsletters vom 11.5.2023 berichten, bestätigt den hohen Stellenwert, den ESG-Informationen spezifisch unter Sanierungsbankern, aber auch im Rahmen der Kreditabteilungen insgesamt haben.

- Über den Weg zu einer „Nachhaltigkeitsgesellschaft“ informierte in Leipzig abschließend Lydia Neuhuber (Geschäftsführerin Deloitte Sustainability & Climate GmbH). Vielen fehle noch die Eigenmotivation, etwas in Richtung Nachhaltigkeit zu verändern. Wichtig sei, die Entwicklung der Regulatorik zu beobachten, daraus Strategien zu erarbeiten und die Maßnahmenumsetzung in Gang zu bringen. Ganz wesentlich komme es auf die IT-gestützte Datengewinnung und -auswertung (tech-enabled sustainability) sowie die kommunikative Begleitung entsprechender Projekte (Change Management & Communication) an – insofern schloss sich der Kreis, indem sie die im Einführungsvortrag herausgehobenen Zukunftsaufgaben (siehe oben) bestätigte.

|

Dr. Hans-Jürgen Hillmer, BuS-Netzwerk Betriebswirtschaft und Steuern, Coesfeld

BC 6/2023

BC2023609