Grundlegender Perspektivwechsel mit VSME-Reporting

Zwar ist mit den Änderungen der EU-Richtlinie für Nachhaltigkeitsberichterstattung (CSRD – Corporate Sustainability Reporting Directive) der Kreis der direkt berichtspflichtigen Unternehmen deutlich reduziert worden. Die Wahrnehmung, der Mittelstand sei insgesamt nicht mehr von entsprechenden Berichtspflichten betroffen, trügt jedoch. Denn in der Praxis werden Kapitalgeber und große Unternehmen ESG-Anforderungen entlang der Wertschöpfungsketten weitergeben. Auch insoweit gesetzgeberisch vorgesehene Schranken werden nur begrenzt wirken.

Nachfolgend werden deshalb die Grundzüge des VSME-Reporting vorgestellt, das jenseits bisher erwarteter komplexer Berichtspflichten für eine freiwillige Berichterstattung einen klar strukturierten Rahmen bietet, um die Anfragen von Kunden und Banken mit überschaubarem Aufwand zu erfüllen.

Praxis-Info!

Problemstellung

Mit der CSRD verfolgte die EU ursprünglich das Ziel, die Nachhaltigkeitsberichterstattung deutlich auszuweiten und vergleichbarer zu machen. Ab 2025 sollten neben den bereits berichtspflichtigen kapitalmarktorientierten Unternehmen auch alle großen Unternehmen einbezogen werden, sofern sie zwei von drei (bisherigen!) Kriterien erfüllen: mehr als 25 Mio. € Bilanzsumme, 50 Mio. € Umsatz oder 250 Mitarbeitende. Angesichts wachsender Kritik an bürokratischen Belastungen wurde dann aber – vor allem im Kontext wirtschaftlicher Unsicherheiten – die CSRD grundlegend überarbeitet. Mit der nun anstehenden Umsetzung von CSRD 2.0 in nationales Recht (Expertenanhörung im Bundestag fand am 13.4.2026 statt) ergibt sich folgendes Bild:

- Berichtspflicht nur noch für Unternehmen mit mehr als 1.000 Mitarbeitenden und über 450 Mio. € Umsatz,

- Verschiebung der Erstanwendung um zwei Jahre,

- Vereinfachung der Prozesse,

- Reduktion der Berichtsinhalte.

Für den Mittelstand wirkt dies zunächst wie eine vollständige Entlastung. In der Praxis ist dieser Effekt jedoch begrenzt: Der Bedarf an ESG-Informationen entlang der Wertschöpfungsketten bleibt unverändert bestehen.

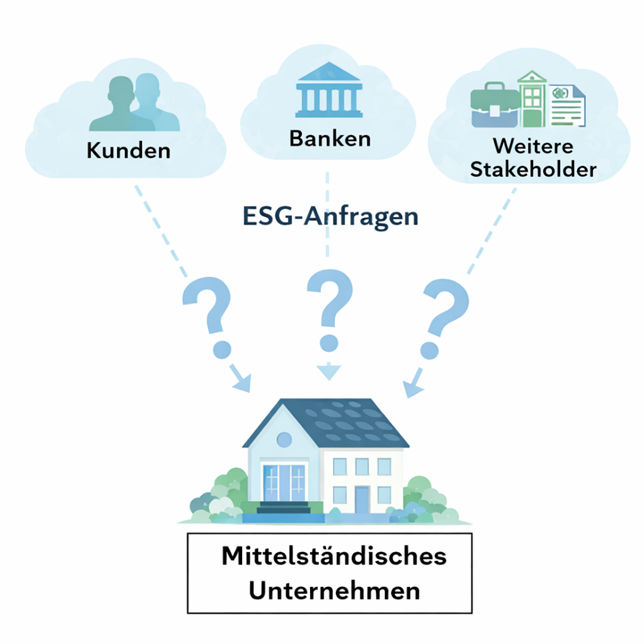

Berichtspflichtige Unternehmen sind weiterhin verpflichtet, entsprechende Daten von ihren Lieferanten und Geschäftspartnern einzuholen. Auch Banken (diese insbesondere aufgrund eigener regulatorischer Verpflichtungen), Investoren und weitere Stakeholder (Interessengruppen, wie z.B. Kunden, Lieferanten, Beschäftigte) fordern zunehmend ESG-Informationen an (ESG steht für Environmental, Social and Governance, also Umwelt, Soziales und Unternehmensführung). Die Anforderungen werden damit systematisch weitergereicht und treffen auch nicht berichtspflichtige Unternehmen mittelbar im Sinne des sog. Trickle-Down-Effekts (also das „Nach-unten-Rieseln“ der gesetzlichen Vorgaben).

Abb.: Der Trickle-Down-Effekt

Lösung

1. VSME-Reporting als Reaktion auf den „Trickle-Down-Effekt“

Den Trickle-Down-Effekt vorhersehend, zielen nun aktuelle regulatorische Bestrebungen darauf ab, diese Entwicklung zu begrenzen. Ein zentrales Instrument ist dabei die Einführung einer Obergrenze für ESG-Datenanforderungen, bezeichnet als „Value Chain Cap“. Hiermit soll sichergestellt werden, dass Berichtspflichtige nur einen klar definierten Umfang an Nachhaltigkeitsinformationen einfordern dürfen.

Vor diesem Hintergrund gewinnt das VSME-Reporting an Bedeutung. Der VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs) ist ein freiwilliger Berichtsstandard für den Mittelstand, der eine strukturierte und standardisierte Bereitstellung von ESG-Informationen ermöglicht.

Grundlage des zweistufigen VSME-Reporting (zu Details siehe den Beitrag von Warnke/Müller/Needham in BC 2026, 136 ff., Heft 3) ist ein Basismodul mit einer überschaubaren Anzahl zentraler Nachhaltigkeitsinformationen. Dieses Basismodul deckt die wesentlichen ESG-Anforderungen ab. Bei Bedarf kann ein Zusatzmodul ergänzt werden. Eine solche Erweiterung bietet sich vor allem dann an, wenn Kunden, Banken oder andere Stakeholder weitergehende Informationen verlangen.

2. Prinzipien des VSME-Reporting

Das VSME-Reporting soll Unternehmen eine strukturierte, aber gleichzeitig handhabbare Form der Nachhaltigkeitsberichterstattung ermöglichen. Im Mittelpunkt stehen dabei fünf zentrale Prinzipien:

(1) Verzicht auf die formale Wesentlichkeitsanalyse: Im Unterschied zu den Europäischen Standards zur Nachhaltigkeitsberichterstattung (ESRS – European Sustainability Reporting Standards) entfällt die verpflichtende Durchführung einer umfassenden doppelten Wesentlichkeitsanalyse. Stattdessen werden die beiden Perspektiven in vereinfachter Form berücksichtigt.

(2) Anwendung des „if-applicable“-Prinzips: Angaben müssen nur gemacht werden, wenn sie für das konkrete Unternehmen tatsächlich zutreffen. Nicht relevante Themen können weggelassen werden.

(3) Vereinfachung und Verständlichkeit: Das ursprünglich vorgesehene PAT-Modul (Policies, Actions, Targets – Konzepte, Maßnahmen, Ziele) wurde gestrichen bzw. stark vereinfacht, da es für den Mittelstand als zu aufwendig und wenig vergleichbar gilt. Der Fokus liegt stattdessen auf begrenzten konkreten Angaben statt umfangreicher strategischer Ausführungen.

(4) Klare Differenzierung der Angabepflicht: Die Berichtsanforderungen sind eindeutig strukturiert in verpflichtende Angaben, teilweise zu leistende Angaben und freiwillige Ergänzungen.

(5) Unternehmensspezifische Informationen: Über die standardisierten Inhalte hinaus können Unternehmen zusätzliche Angaben aufnehmen, wenn diese für das Verständnis ihrer Nachhaltigkeitssituation relevant sind oder spezifische Stakeholder-Anforderungen adressieren.

3. Grundlagen des VSME-Reporting

Aufbauend auf diesen Prinzipien folgt das VSME-Reporting einer im Vergleich mit den ESRS deutlich vereinfachten Berichtslogik. Kern des Standards ist die Unterscheidung zwischen den zwei oben mit Basismodul und Zusatzmodul bereits angesprochenen Berichtsvarianten.

Das Basismodul setzt die Mindestanforderungen um; es umfasst insgesamt rund elf klar definierte Offenlegungspflichten mit einer begrenzten Anzahl standardisierter Datenpunkte. Diese decken insbesondere grundlegende Informationen zu den ESG-Faktoren:

– Umwelt (z.B. Energie, Emissionen, Wasser),

– soziale Aspekte (z.B. Beschäftigte, Arbeitsbedingungen) sowie

– Governance-Strukturen.

ab. Der Fokus liegt dabei auf einfach zu erhebenden Kennzahlen und grundlegenden Beschreibungen.

Mit dem Zusatzmodul ist eine gezielte Erweiterung der Berichterstattung vorgesehen. Dabei werden auch zukunftsgerichtete Informationen (etwa zu Maßnahmen oder Entwicklungen) einbezogen.

4. Fazit

Im Vergleich mit den ESRS wird die Reduktion der Berichtsanforderungen besonders deutlich: Während die ESRS mehrere hundert Offenlegungspflichten und eine hohe Detailtiefe vorsehen, beschränkt sich das VSME-Reporting auf eine klar strukturierte Auswahl mit deutlich weniger Datenpunkten und ohne komplexe Berichtssystematiken. Im Vordergrund steht die standardisierte Bereitstellung konkret nachgefragter Informationen. Für den Mittelstand bedeutet dies einen grundlegenden Perspektivwechsel: Nachhaltigkeitsberichterstattung wird nicht mehr als umfassende Pflicht verstanden, sondern als gezielte Antwort auf spezifische Informationsanforderungen.

Hinweis: In Fortsetzung dieses Beitrags soll demnächst näher dargestellt werden, welche konkreten Angaben im Basis- und Zusatzmodul

enthalten sind und wie auf dieser Basis ein VSME-Bericht in der Praxis aufgestellt werden kann.

|

WP/StB Daniel Scheffbuch ist Director der PKF WULF GRUPPE in Stuttgart; dort ist auch Dobrica Drvoshanova als Mitarbeiterin tätig

BC 5/2026

BC20260514