Nachschärfung vorhandener Instrumente

Konjunkturelle Schwankungen, politische Einflüsse und Unsicherheiten, steigende Personalkosten und Volatilität (Schwankungsanfälligkeit) der Rohstoffkosten belasten die Ergebnisse auch in an sich (noch) erfolgreichen Unternehmen (Beispiel: Gewinneinbruch Mercedes). Umso wichtiger ist es, auch ohne akute Krise stets Verbesserungsmöglichkeiten hinsichtlich der Business Performance (Leistungsfähigkeit des Unternehmens) im Auge zu behalten. Zwar sind Steuerungsinstrumente oft vorhanden, müssen aber aktuell nachgeschärft werden.

Praxis-Info!

Problemstellung

Anlässlich des RMA-Kongresses (Risk Management & Rating Association e.V.) vom 30.10.2025 in München bestand Gelegenheit, auf die Gestaltung des Business Performance Management einzugehen:

In den aktuellen Zeiten, geprägt durch einen Rückgang der Unternehmensergebnisse, gilt es, die Performance und das Ergebnis in den Unternehmen unter dem Aspekt der sich anbahnenden Wirtschaftskrise zu sichern und aktiv zu managen. Dazu sind u.a. die Auswirkungen von Risiken schon von vornherein abzufedern, insbesondere auch ausgelöst durch die (interne) Business Performance. Das Controlling muss durch die richtigen Instrumente und Methoden – vom Erlös- bis zum Kostenmanagement – wichtige Steuerungsimpulse für die Geschäftsführung setzen. Gleichfalls sind moderne Methoden der Kosten- und Ergebnisrechnung und – wo immer sinnvoll – KI-unterstützte Ansätze der Unternehmensvorschau zu etablieren.

Lösungshinweise

Nur durch hohe Transparenz kann die Geschäftsführung das Unternehmen aktiv durch den „aufkommenden Sturm“ navigieren. Dabei empfiehlt sich folgendes Vorgehen:

(1) Benchmarkvergleiche mit ähnlich aufgestellten Unternehmen oder der Branche schaffen ein erstes Bewusstsein für eine mögliche Gefährdung der Wettbewerbslage.

(2) Jeder Manager sollte seine Performance-Agenda aufstellen, um Umsatzsicherungs- und Kostensenkungspotenziale zu erkennen. Die Aufstellung von Szenarien zum möglichen Erlösrückgang ist Pflicht.

(3) Die Gefährdung der Zukunftsfähigkeit kann durch Gegenüberstellung des relativen Kostenanstiegs und Erlösentwicklungen aufgezeigt werden (High Performer, Me-too-Performer, Low Performer, Sanierungsfall). Die Ertragskraft bestimmt den Grad der unternehmerischen Freiheit.

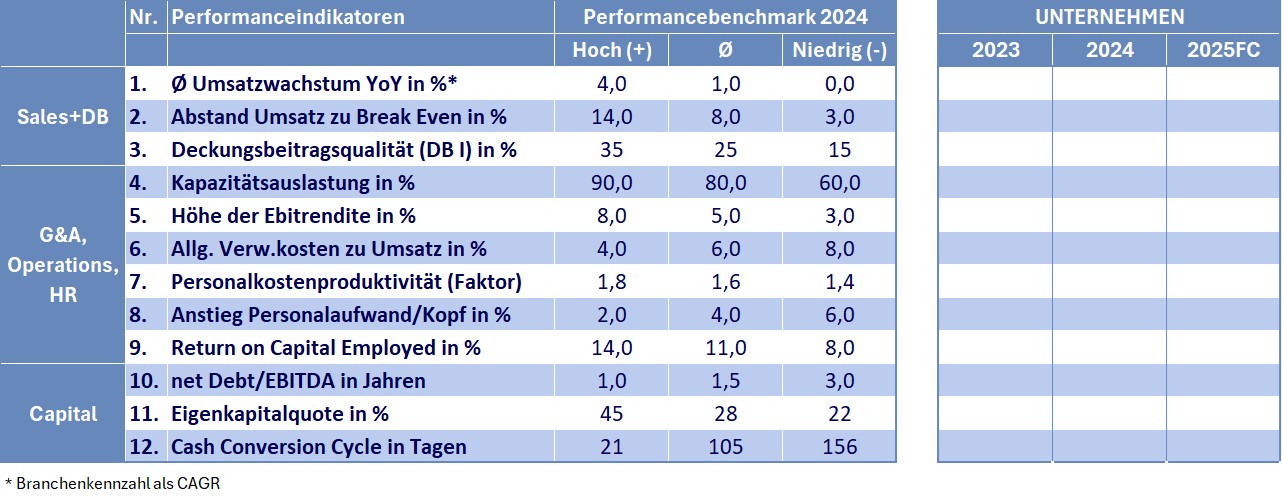

(4) Zu empfehlen ist die Konzentration auf 12 Performance-Indikatoren: Umsatzwachstum, Deckungsbeitragsqualität, Kapazitätsauslastung, Personalkostenproduktivität etc.

Abb.: Performance-Indikatoren im Überblick

(5) Beim Einsatz von Instrumenten zur Transparenzschaffung über die Unternehmenssegmente sind die GuV und Bilanz Ausgangspunkte für die EVQA („Ertrags- und Verlustquellenanalyse“ je Segment mit Fokussierung auf die umsatztragenden Produkte/Dienstleistungen).

So werden im Wieselhuber-Modell sechs Kernprozesse ermittelt: z.B. hinsichtlich der tatsächlich benötigten Personalkosten. In einer Matrix werden die Produktergebnisse gegenübergestellt. Herausforderungen sind insbesondere die Erkennung wegfallender Märkte und preissensibler Herstellkosten sowie fehlender Rohstoffverfügbarkeit. Hinweise geben auch niedrige Produktmargen, eine ungünstige Ertragsverteilung, ein starker Mengenrückgang oder eine ungünstige Break-Even-Situation. Das ermöglicht die Konzentration auf die wesentlichen Erfolgstreiber.

Erfahrungen aus Beratungsmandaten zeigen, dass das Instrumentarium an sich in vielen Unternehmen schon vorhanden ist. Oft müssen vorhandene Instrumente nur geschärft und neu justiert werden. Das Aufzeigen von Simulationsrechnungen bei Umsatz und Ergebnis im Reporting zeigt dem Management und dem Aufsichtsrat, wo ein Unternehmen tatsächlich steht. Auch ohne akute Krise sollten stets Verbesserungsmöglichkeiten hinsichtlich der Business Performance ins Auge genommen werden.

Praxishinweise: - Wichtig ist ferner die Gemeinkostenoptimierung: Entwicklung eines hinreichenden internen Service- und Leistungsportfolios. Für das Geschäftsmodell werden die Leistungsnachfrage und das Leistungsangebot gegenübergestellt (Beispiel: Identifikation nicht gelesener Controllingberichte). Hier geht es um die Effektivität der Leistungserbringung durch intensive Abstimmung von Angebot und Nachfrage: die richtige Leistung erbringen. Dann wird die Effizienz der Leistungserbringung durch Prozessoptimierung und Digitalisierung analysiert.

- Ein Beispiel zur Identifizierung konkreter Maßnahmen zur Kostenreduzierung (Mitarbeiterkapazität) lässt sich wie folgt skizzieren: Ausgangspunkt ist, dass ein Großkunde aussteigt. Dann ist nicht nur der Entfall von Kapazitäten zu prüfen, sondern es bestehen auch Potenziale in der Service-Level-Optimierung, die Reorganisation ist zu planen und die Prozessoptimierung durch Tool-Nutzung einzusteuern. Erfahrungsgemäß sind so Kostenreduzierungen von etwa 15% bis 20% der Gemeinkosten realisierbar.

|

Christian Neeb (Senior Manager, Dr. Wieselhuber & Partner GmbH, München)

BC 12/2025

BC20251204