BFH Urt. v. 2.7.2025 – XI R 27/22

Mittels einer sog. 6b-Rücklage lassen sich stille Reserven bei der Veräußerung bestimmter Anlagegüter auf Neuanschaffungen übertragen. Doch wie ist zu verfahren, wenn eine solche Rücklage zu Unrecht gebildet wurde und für das Jahr der Rücklagenbildung bereits die Bestandskraft eingetreten ist?

Praxis-Info!

Problemstellung

Eine GmbH, die Grundvermögen verwaltet, bildete nach dem Verkauf ihres Immobilienbestands eine Rücklage nach § 6b Abs. 3 EStG. Nach Eintritt der Bestandskraft gelangte das Finanzamt zu der Auffassung, dass sich der Sitz der Gesellschaft im Ausland befunden hatte und im Inland keine Betriebsstätte vorlag. Die Voraussetzungen zur Bildung einer Rücklage nach § 6b Abs. 3 EStG waren somit nicht erfüllt. Aus Sicht des Finanzamts stellte dies einen Bilanzierungsfehler dar, welcher nach den Regeln des formellen Bilanzenzusammenhangs in der ersten Schlussbilanz richtigzustellen sei, in der dies – unter Beachtung der für den Eintritt der Bestandskraft und der Verjährung maßgeblichen Vorschriften – möglich ist. Das Finanzamt erließ einen entsprechenden Bescheid und löste die Rücklage gewinnerhöhend auf.

Aus Sicht des Klägers und des erstinstanzlichen Finanzgerichts (FG) lag jedoch kein Bilanzierungsfehler vor. Die Rücklage sei wirksam gebildet worden und könne somit nur nach den allgemeinen Regelungen des § 6b Abs. 3 EStG aufgelöst werden.

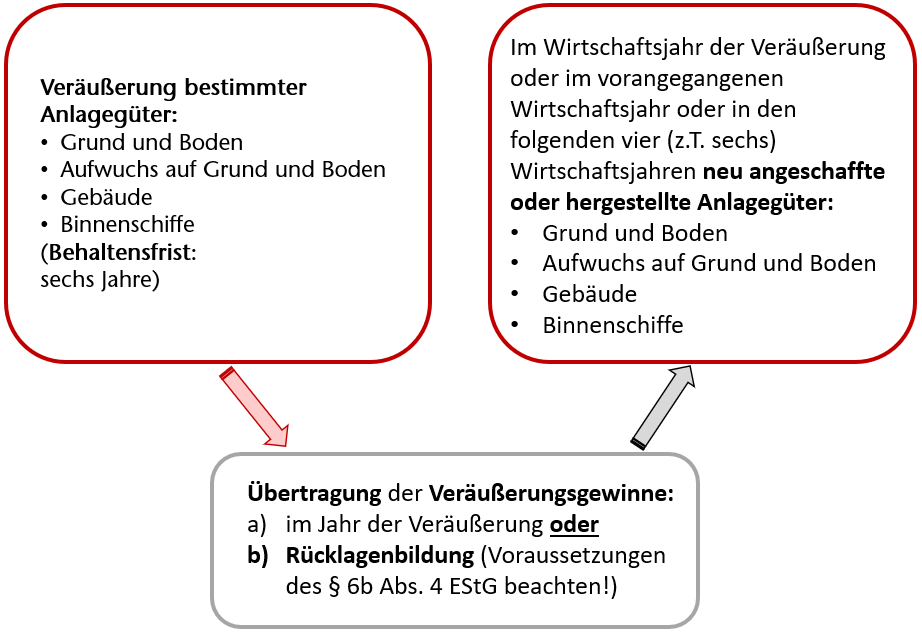

Abb.: Anwendung des § 6b EStG

Lösung

Der BFH widerspricht der Auffassung von Kläger und Finanzgericht. Eine zu Unrecht gebildete Reinvestitionsrücklage stellt einen Bilanzierungsfehler dar, welcher nach den Regeln des formellen Bilanzenzusammenhangs zu korrigieren ist. Das vom Finanzgericht angeführte anderslautende BFH-Urteil ist hier nicht einschlägig, da im dortigen Ausgangsfall der Steuerpflichtige seinen Gewinn mittels Einnahmen-Überschuss-Rechnung (EÜR) ermittelt hat. Aufgrund des fehlenden Betriebsvermögensvergleichs war dort nicht auf den Bilanzenzusammenhang abzustellen.

Hierdurch kommt es zwar für bilanzierende Steuerpflichtige im Vergleich zu solchen, die ihren Gewinn durch Einnahmen-Überschuss-Rechnung ermitteln, zu einer früheren Korrektur. Allerdings ist die dadurch erfolgende frühere Gewinnrealisierung nicht verfassungswidrig.

Im Ausgangsfall konnte der BFH jedoch nicht abschließend entscheiden, da das FG nicht geklärt hat, ob die Rücklage tatsächlich zu Unrecht gebildet wurde. Der Fall wurde daher zurückverwiesen.

Die Reinvestitionsfrist (Begünstigungszeitraum) für die Übertragung auf anzuschaffende Wirtschaftsgüter in späteren Jahren beträgt in der Regel vier Jahre; bei neu hergestellten Gebäuden verlängert sie sich (wegen der langen Planungsdauer) auf sechs Jahre, wenn mit der Herstellung vor dem Schluss des vierten auf die Rücklagebildung folgenden Wirtschaftsjahres begonnen worden ist. Durch das Vierte Corona-Steuerhilfegesetz wurden die Reinvestitionsfristen vorübergehend verlängert (vgl. BC 2022, 243, Heft 6, i.V.m. BC 2022, 97 f., Heft 3; § 52 Abs. 14 S. 4 bis 6 EStG): - Die regelmäßige Reinvestitionsfrist von vier Jahren verlängerte sich für bestimmte Veranlagungszeiträume coronabedingt bis zum Ende des Jahres 2023, und zwar bei regulärer Auflösung der Reinvestitionsrücklage am Schluss des

– nach dem 31.12.2021 und vor dem 1.1.2023 endenden Wirtschaftsjahres (in Summe 5 Jahre), – nach dem 31.12.2020 und vor dem 1.1.2022 endenden Wirtschaftsjahres (in Summe 6 Jahre) bzw. – nach dem 29.2.2020 und vor dem 1.1.2021 endenden Wirtschaftsjahres (in Summe 7 Jahre). Durch die vorübergehende Verlängerung der Fristen für die Übertragung stiller Reserven (§ 6b EStG) wurde die zwangsweise Auflösung einer Reinvestitionsrücklage verhindert, ohne dass während der Krise eine Reinvestition vorgenommen werden musste. - Die verlängerte Reinvestitionsfrist bei neu hergestellten Gebäuden von sechs Jahren verlängerte sich für die oben genannten Veranlagungszeiträume coronabedingt auf sieben, acht bzw. neun Jahre.

|

Christian Thurow,

Dipl.-Betriebsw. (BA), Senior Risk Manager, London (E-Mail:

c.thurow@thurow.co.uk)

BC 11/2025

BC20251122